Vous pensez que votre banque vous propose toujours la meilleure offre de prêt ? Cette conviction, très répandue, coûte souvent plusieurs milliers d'euros aux emprunteurs. En réalité, plus d'un tiers des prêts immobiliers sont aujourd'hui conclus via un courtier, et ce chiffre progresse chaque année. La raison est simple : un courtier négocie là où vous ne pouvez pas, compare des dizaines d'offres en quelques jours, et défend votre dossier avec une expertise que peu de particuliers possèdent. Que vous habitiez Gif-sur-Yvette, Orsay, Chevreuse ou sur le Plateau de Saclay, cet article vous donne toutes les clés pour comprendre ce que fait réellement un courtier, et ce que vous pouvez gagner concrètement.

Table des matières

- Le courtier en crédit : définition et missions principales

- Comment un courtier maximise-t-il vos chances et vos économies ?

- Qui accompagne le courtier : typologie des profils et gestion des cas complexes

- Les risques à éviter et conseils pour bien choisir son courtier

- Notre regard : ce que personne ne dit sur le rôle du courtier

- Passez à l'action avec un accompagnement sur mesure

- Questions fréquentes sur le courtier en crédit

Points Clés

| Point | Détails |

|---|---|

| Économies significatives | Un courtier permet souvent d’obtenir un taux plus bas et une assurance moins chère sur votre prêt. |

| Accompagnement adapté | Les profils complexes sont mieux soutenus par un courtier qui sait vers quelles banques se tourner. |

| Vigilance contractuelle | Il est essentiel de lire les clauses et poser les bonnes questions pour éviter les pièges. |

| Relation de confiance | Le meilleur courtier reste celui avec qui vous pouvez dialoguer en toute transparence. |

Le courtier en crédit : définition et missions principales

Le courtier en crédit immobilier est un intermédiaire réglementé qui agit entre vous et les établissements bancaires. Concrètement, il ne prête pas lui-même de l'argent. Il analyse votre situation financière, construit votre dossier, le présente aux banques partenaires, négocie les conditions et vous accompagne jusqu'à la signature chez le notaire.

Son statut est encadré par la loi. En France, tout courtier doit être immatriculé à l'ORIAS en tant que MIOBSP (Mandataire en Intermédiaire en Opérations de Banque et Services de Paiement). Cette immatriculation garantit qu'il respecte des règles précises de compétence, d'indépendance et de transparence. Chez Jelem Courtage, Rémi Le Mentec est immatriculé sous le n°23002621, ce qui vous assure un cadre réglementaire clair dès le départ.

Les missions du courtier couvrent un spectre plus large que la simple recherche d'un taux :

- Analyse de votre capacité d'emprunt : revenus, charges, taux d'endettement, apport personnel, stabilité professionnelle

- Constitution du dossier : sélection et mise en forme des pièces pour maximiser la lisibilité auprès des analystes bancaires

- Négociation groupée : grâce aux volumes traités, le courtier obtient des conditions que vous ne pourriez pas obtenir à titre individuel

- Optimisation de l'assurance emprunteur : comparaison de contrats pour réduire la prime et améliorer les garanties

- Gestion des dossiers complexes : indépendants, refus bancaires, risques aggravés, prêt relais

"95 % des clients accompagnés par un courtier obtiennent une meilleure offre que celle qu'ils auraient trouvée seuls." Cette statistique, citée par BPI France Création, illustre pourquoi le recours à un professionnel est devenu une évidence pour de nombreux emprunteurs.

Il faut aussi comprendre que le courtier vous fait gagner un temps considérable. Contacter une banque, prendre rendez-vous, remettre des documents, attendre une réponse, recommencer chez un autre établissement : ce processus peut durer plusieurs semaines. Un courtier actif dans les départements de l'Essonne (91) et des Yvelines (78) connaît les établissements locaux, leurs critères, leurs délais, et peut obtenir des réponses bien plus rapidement.

Si vous cherchez des solutions pour indépendants, primo-accédants, seniors, apport faible, le courtier est souvent le seul interlocuteur capable de mobiliser les bons leviers au bon moment.

Comment un courtier maximise-t-il vos chances et vos économies ?

Maintenant que vous connaissez les bases, voyons comment le courtier fait concrètement la différence pour votre dossier.

La première chose à comprendre : un courtier ne se contente pas de comparer des taux sur un tableau. Il construit une stratégie de financement personnalisée, en jouant sur plusieurs paramètres simultanément. C'est cette approche globale qui produit des résultats réellement significatifs.

Voici les quatre leviers principaux qu'il actionne :

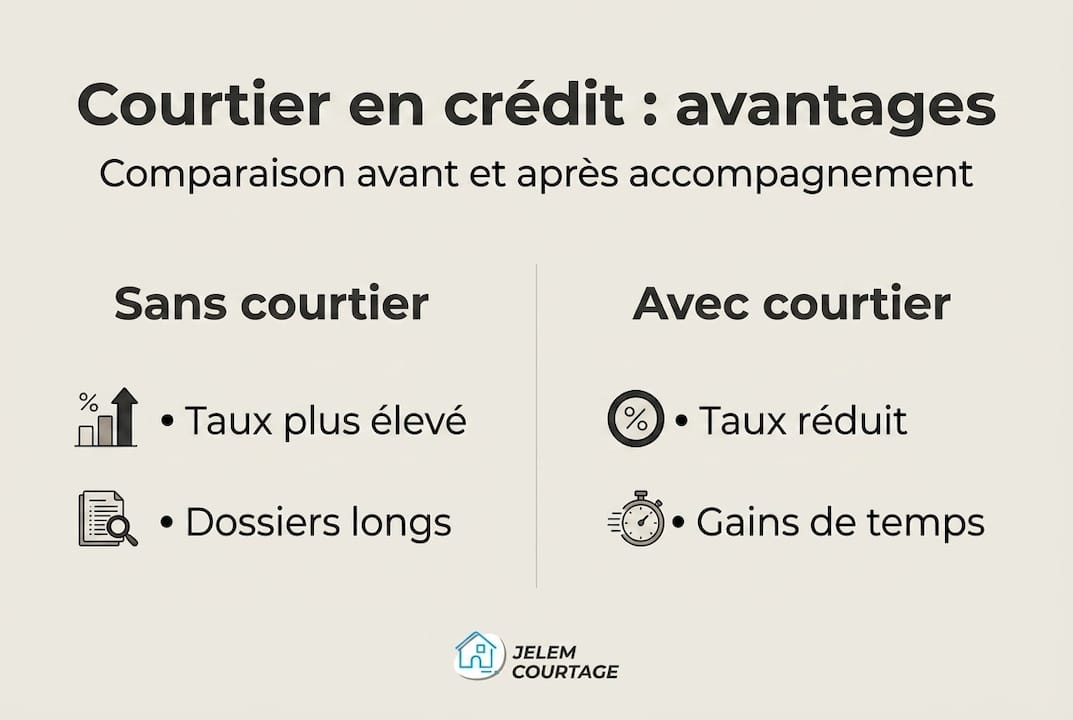

- La négociation du taux nominal : grâce aux volumes de dossiers apportés aux banques, un courtier obtient généralement entre 0,10 et 0,30 point de réduction par rapport aux barèmes standards. Sur un prêt de 300 000 euros sur 20 ans, 0,20 point représente environ 7 000 euros d'économies totales.

- L'allongement de la durée de remboursement : dans certains cas, passer de 20 à 25 ans augmente la capacité d'emprunt de 10 à 20 %, tout en maintenant le taux d'endettement sous le seuil des 35 %.

- La structuration du dossier : un dossier bien présenté, avec des justificatifs cohérents et une situation clairement expliquée, réduit le risque perçu par l'analyste bancaire et favorise un accord du premier coup.

- L'optimisation de l'assurance emprunteur : via la délégation d'assurance, le courtier compare des contrats alternatifs à celui de la banque. Les économies sur l'assurance varient entre 30 et 65 % selon le profil de l'emprunteur.

Conseil de pro : en janvier et février 2026, les taux moyens observés sur les prêts immobiliers se situent entre 3,20 % et 3,25 %. Un courtier expérimenté peut souvent faire descendre ce taux à des niveaux inférieurs pour des profils solides, ce qui change radicalement le coût total du crédit.

Voici un exemple concret pour illustrer les gains potentiels :

| Paramètre | Sans courtier | Avec courtier | Gain |

|---|---|---|---|

| Taux nominal (20 ans) | 3,45 % | 3,15 % | 0,30 pt |

| Assurance emprunteur | 0,36 %/an | 0,15 %/an | 57 % d'économie |

| Capacité d'emprunt | 280 000 € | 310 000 € | +10 % |

| Coût total du crédit | 198 000 € | 178 000 € | 20 000 € économisés |

Ce tableau est basé sur un profil cadre salarié, 38 ans, avec un apport de 10 %. Les résultats varient selon chaque situation, mais l'ordre de grandeur est représentatif de ce qu'un courtier peut accomplir pour vous.

Qui accompagne le courtier : typologie des profils et gestion des cas complexes

Après les bénéfices globaux, creusons comment le courtier s'avère décisif dans les situations difficiles.

Beaucoup pensent que le courtier n'est utile que pour les gros dossiers ou les profils déjà bien établis. C'est exactement l'inverse. Plus votre situation est atypique, plus l'accompagnement d'un courtier devient indispensable.

Les profils qui bénéficient le plus d'un courtier sont les suivants :

- Les primo-accédants : ils ne connaissent pas les rouages du financement, ont souvent un apport limité, et ont besoin d'être guidés sur des dispositifs comme le Prêt à Taux Zéro (PTZ). Un courtier les aide à combiner plusieurs types de prêts pour maximiser leur financement.

- Les indépendants et chefs d'entreprise : leurs revenus sont variables, parfois difficiles à lire pour une banque classique. Un courtier sait présenter les bilans comptables de manière à valoriser la solidité réelle du profil.

- Les seniors : les banques peuvent appliquer des conditions plus strictes au-delà d'un certain âge, notamment sur l'assurance. Un courtier oriente vers les établissements les plus ouverts à ces profils.

- Les personnes avec un faible apport : certaines banques acceptent de financer jusqu'à 110 % du bien (frais inclus) pour des profils très solides. Le courtier identifie ces établissements rapidement.

Voici une comparaison des démarches selon que vous agissez seul ou avec un courtier dans un cas complexe :

| Critère | Démarches seul | Avec un courtier |

|---|---|---|

| Nombre de banques contactées | 1 à 3 | 10 à 30 |

| Délai de réponse moyen | 3 à 6 semaines | 1 à 2 semaines |

| Adaptation du dossier | Limitée | Stratégique et ciblée |

| Gestion des refus | Démoralisant | Redirigé vers banque adaptée |

| Optimisation de l'assurance | Rare | Systématique |

Un cas particulièrement délicat est celui des profils complexes avec des problématiques de santé ou des métiers à risque. Lorsqu'une banque refuse de couvrir un emprunteur via son assurance groupe, ou applique une surprime importante, le courtier peut avoir recours au dispositif AERAS (s'Assurer et Emprunter avec un Risque Aggravé de Santé). Cette procédure permet de trouver une couverture adaptée là où la banque seule aurait dit non.

Conseil de pro : chaque banque a ses propres critères internes non publiés. Un courtier qui travaille régulièrement en Essonne et dans les Yvelines connaît les politiques d'acceptation locales, ce qui lui permet de cibler le bon établissement dès la première présentation du dossier, sans perdre de temps.

Les risques à éviter et conseils pour bien choisir son courtier

Cette force d'accompagnement impose aussi une vigilance, car tous les courtiers ne se valent pas : voici comment bien choisir.

Avant de confier votre projet à un intermédiaire, quelques vérifications s'imposent.

- Vérifiez l'immatriculation ORIAS : tout courtier légal doit y figurer. Vous pouvez consulter le registre public sur orias.fr. Un courtier non immatriculé exerce illégalement et vous expose à de sérieux risques.

- Évaluez son accès au marché : un bon courtier travaille avec au minimum une vingtaine de banques partenaires. En dessous, ses possibilités de comparaison sont trop limitées pour vous garantir la meilleure offre.

- Clarifiez les frais dès le départ : les honoraires doivent être transparents, mentionnés dans le mandat de recherche, et dus uniquement en cas de succès. Méfiez-vous de tout courtier qui demande un paiement avant obtention du prêt.

- Testez la qualité des explications : un bon courtier prend le temps de vous expliquer chaque condition, chaque clause, chaque choix. Si les réponses sont floues ou pressées, c'est un signal d'alarme.

Un courtier sérieux ne promet jamais un taux avant d'avoir analysé votre dossier complet. Toute promesse irréaliste dès le premier contact doit vous alerter.

Sur le sujet de l'assurance emprunteur, soyez particulièrement vigilant aux pièges de la délégation. Quand vous changez d'assureur via la Loi Lemoine, votre nouveau contrat doit présenter des garanties d'équivalence strictes par rapport au contrat initial, notamment sur les Fiches Standardisées d'Information (FSI). Certains contrats moins chers présentent des délais de carence plus longs ou des exclusions spécifiques qui peuvent se révéler problématiques en cas de sinistre.

Conseil de pro : demandez systématiquement à votre courtier de vous présenter, côte à côte, les tableaux de garanties de l'assurance bancaire et de l'assurance déléguée. Une lecture comparée vous permettra de choisir en parfaite connaissance de cause, sans mauvaise surprise le jour où vous en aurez vraiment besoin.

Enfin, la relation humaine compte autant que la technique. Un courtier qui vous écoute, répond à vos questions sans jargon, et adapte son discours à votre niveau de connaissance est bien plus précieux qu'un intermédiaire qui abat un travail purement administratif sans véritable dialogue.

Notre regard : ce que personne ne dit sur le rôle du courtier

Après des années passées à monter des dossiers de prêt, d'abord dans le secteur bancaire puis comme courtier indépendant, une réalité s'impose clairement : la vraie valeur d'un courtier ne se mesure pas uniquement en points de taux gagnés.

Le gain le plus important est souvent invisible. Il s'agit de la capacité à débloquer une situation que l'emprunteur pensait impossible. Un indépendant avec deux ans de bilans variables, une personne en reconversion professionnelle, un couple avec un historique de découvert bancaire : ce sont ces profils qui tirent le plus de valeur d'un accompagnement sur mesure.

L'idée reçue la plus répandue est que "le courtier fait le travail à votre place". En réalité, plus vous êtes impliqué dans les échanges, plus votre dossier sera défendu efficacement. Un courtier ne peut valoriser que ce qu'il connaît de vous. Si vous ne partagez pas votre situation complète dès le départ, les marges de manoeuvre sont réduites.

Autre vérité peu dite : la connaissance locale fait une différence concrète. Savoir qu'une banque régionale est actuellement très compétitive sur les prêts à 25 ans pour les primo-accédants de Bures-sur-Yvette ou de Saint-Rémy-lès-Chevreuse, c'est une information que seul un professionnel actif sur le terrain possède. Les simulateurs en ligne ne capturent pas cette réalité.

Passez à l'action avec un accompagnement sur mesure

Si vous vous reconnaissez dans les situations évoquées, il est temps d'agir.

Que vous soyez primo-accédant à Limours, investisseur sur le Plateau de Saclay, indépendant à Orsay ou secundo-accédant à Chevreuse, votre projet mérite un regard expert et personnalisé. Jelem Courtage vous propose une étude complète et gratuite, sans engagement, pour évaluer votre situation et identifier les meilleures pistes de financement.

Rémi Le Mentec, fort de 20 ans d'expérience hybride entre l'immobilier et la banque, connaît exactement ce que les analystes bancaires attendent. Il construit avec vous un dossier solide, négocie auprès de plus de 100 établissements partenaires, et vous accompagne jusqu'à la signature. Contactez dès aujourd'hui votre courtier en prêt immobilier local pour un premier échange sans engagement.

Questions fréquentes sur le courtier en crédit

Le courtier en crédit est-il payant ou gratuit ?

En général, le courtier est rémunéré en cas de succès, souvent par la banque et partiellement par l'emprunteur via des honoraires de courtage définis dans le mandat de recherche, aucun frais n'est donc dû si aucun prêt n'est obtenu.

À qui le courtier est-il le plus utile ?

Il est particulièrement précieux pour les profils complexes comme les indépendants, primo-accédants, seniors ou personnes avec un faible apport, car il oriente chaque dossier vers les banques les mieux adaptées à leur situation spécifique.

Combien peut-on réellement économiser grâce à un courtier ?

En moyenne, les économies sur l'assurance atteignent 30 à 65 % du coût initial, et le taux nominal peut être réduit de 0,10 à 0,30 point, ce qui représente souvent plusieurs milliers d'euros sur la durée totale du prêt.

Le courtier doit-il être local ?

Un courtier ancré dans votre territoire connaît les politiques d'acceptation des banques régionales et les spécificités du marché immobilier local, ce qui accélère les démarches et améliore les chances de succès.

Quels risques si on confie tout à un courtier ?

Certains contrats d'assurance déléguée peuvent comporter des exclusions ou délais de carence qu'il est impératif de lire et comparer avant signature, d'où l'importance d'un courtier pédagogue qui prend le temps de tout vous expliquer.