Vous remboursez chaque mois un crédit immobilier contracté à une époque où les taux étaient plus élevés, et vous vous demandez si vous payez trop cher. La réponse est souvent oui. Des centaines de propriétaires en Essonne et dans les Yvelines, notamment à Gif-sur-Yvette, Orsay ou Chevreuse, ignorent qu'ils pourraient réduire leur mensualité ou raccourcir la durée de leur prêt en prenant quelques démarches simples. Ce guide vous explique pas à pas comment analyser votre situation, préparer un dossier solide, négocier avec votre banque et contrôler les résultats obtenus.

Table des matières

- Comprendre la renégociation de prêt immobilier

- Préparer son dossier : l'analyse et la simulation des gains

- Les étapes pratiques pour renégocier son prêt

- À quoi s'attendre après la renégociation

- Notre regard : ce que l'expérience terrain révèle sur la renégociation

- Bénéficiez de l'accompagnement d'un courtier pour maximiser votre renégociation

- Questions fréquentes sur la renégociation de prêt

Points Clés

| Point | Détails |

|---|---|

| Anticiper son potentiel d’économie | Simulez vos gains et comparez votre taux au marché avant de lancer la démarche. |

| Préparer un dossier solide | Un bon dossier, documenté et comparé, maximise vos chances d’obtenir de meilleures conditions. |

| Négocier tous les aspects clés | Ciblez le taux, l’assurance et les frais pour optimiser vraiment votre prêt. |

| Vérifier systématiquement les résultats | Contrôlez les nouvelles conditions et faites-vous accompagner pour éviter les pièges. |

Comprendre la renégociation de prêt immobilier

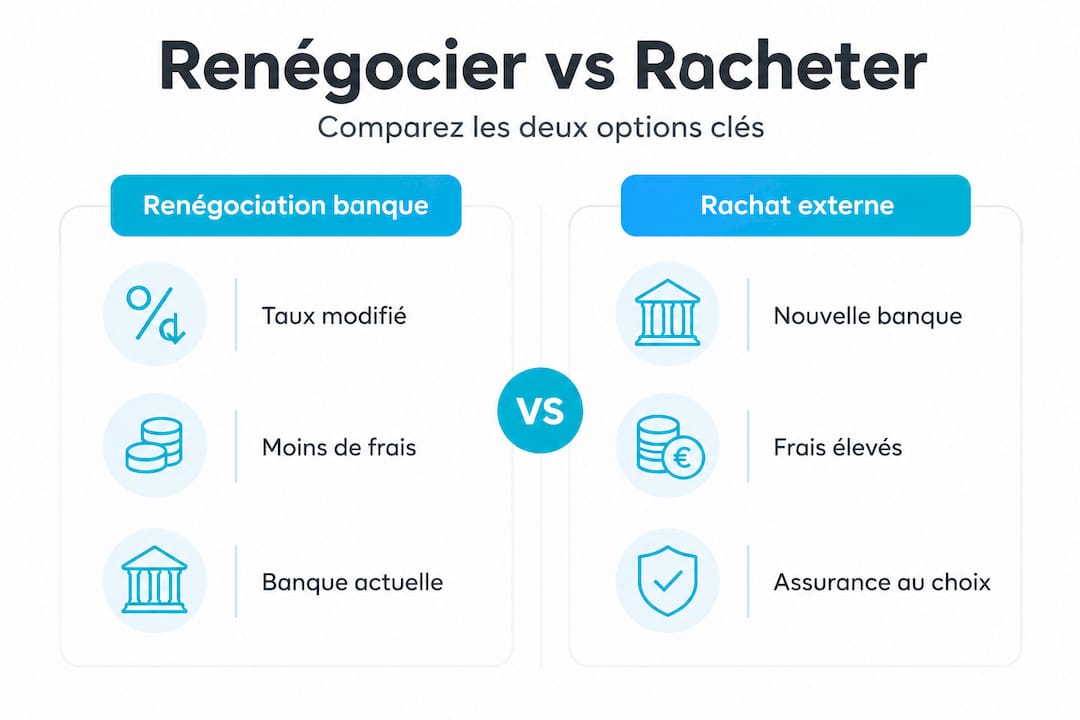

Avant d'agir, il faut bien distinguer deux notions que l'on confond souvent : la renégociation et le rachat de prêt.

La renégociation, c'est une négociation directe avec votre banque actuelle pour modifier les conditions de votre contrat, principalement le taux d'intérêt. Vous restez client de la même banque, vous signez un avenant (un document qui modifie le contrat initial) et vous continuez à rembourser. C'est souvent plus rapide et moins coûteux en frais.

Le rachat de prêt, lui, consiste à faire racheter votre crédit par une autre banque concurrente. Votre ancien prêt est soldé, et un nouveau contrat est signé ailleurs, à de meilleures conditions. Cette solution peut générer de plus grandes économies, surtout si l'écart de taux est significatif, mais elle implique des frais plus importants : frais de remboursement anticipé (les IRA, indemnités de remboursement anticipé) et des frais de dossier dans la nouvelle banque.

Quand la renégociation est-elle vraiment avantageuse ?

Voici les situations où la démarche mérite clairement d'être envisagée :

- Votre taux actuel dépasse d'au moins 1 point les taux actuellement pratiqués sur le marché.

- Il vous reste encore plusieurs années de remboursement devant vous (idéalement plus de 5 ans).

- Votre capital restant dû est suffisamment important pour que l'économie sur les intérêts compense les éventuels frais.

- Votre situation professionnelle et financière s'est améliorée depuis la souscription du prêt.

À Bures-sur-Yvette ou à Saint-Rémy-lès-Chevreuse, des propriétaires ayant souscrit leur prêt entre 2018 et 2022 à des taux compris entre 1,5 % et 2,5 % se retrouvent aujourd'hui dans un contexte de marché différent. L'analyse au cas par cas est indispensable.

Comparatif rapide : renégociation interne ou rachat externe ?

| Critère | Renégociation interne | Rachat externe |

|---|---|---|

| Frais de remboursement anticipé | Généralement aucun | Oui (jusqu'à 3 % du capital restant) |

| Économies potentielles | Limitées si banque peu flexible | Plus importantes si écart élevé |

| Délai de traitement | 2 à 6 semaines | 2 à 3 mois |

| Changement de banque | Non | Oui |

| Frais de dossier | Faibles | Plus élevés |

Selon la renégociation interne, la renégociation avec sa propre banque est moins flexible mais évite les IRA, tandis que le rachat génère davantage d'économies si l'écart de taux dépasse 1 %, mais entraîne des frais plus élevés.

Conseil de pro : Faites les deux simulations en parallèle, en interne et avec une autre banque. Cela vous donne une position de force lors de la négociation avec votre conseiller actuel. Faire appel à un courtier en prêt immobilier vous permet d'obtenir ces comparatifs rapidement et sans effort.

Un point d'attention essentiel : les frais cachés. Certaines banques intègrent des frais de gestion du dossier de renégociation ou augmentent les coûts de l'assurance emprunteur pour compenser la baisse de taux. Lisez toujours l'avenant dans son intégralité avant de signer.

Après avoir saisi pourquoi renégocier, il faut préparer son dossier efficacement.

Préparer son dossier : l'analyse et la simulation des gains

La préparation est la clé. Un propriétaire qui arrive chez son conseiller bancaire sans données chiffrées obtiendra rarement une proposition avantageuse. Voici exactement ce qu'il faut rassembler.

Les documents indispensables

Avant toute simulation ou prise de contact, réunissez ces éléments :

- Votre tableau d'amortissement : ce document fourni par votre banque détaille, mois par mois, la part de capital et d'intérêts dans chaque mensualité. Il indique aussi votre capital restant dû.

- Votre contrat de prêt initial : il précise votre taux nominal, le TEG (taux effectif global), la durée initiale et les conditions de remboursement anticipé.

- Vos trois derniers relevés de compte : ils montrent votre situation financière actuelle.

- Votre contrat d'assurance emprunteur : avec le taux exprimé en pourcentage du capital emprunté ou du capital restant dû, selon les contrats.

- Vos deux derniers avis d'imposition : pour justifier de vos revenus actuels.

- Des offres de taux concurrentes : obtenues auprès d'autres banques ou via un courtier pour appuyer votre demande.

Comment simuler les gains potentiels ?

La règle de base : l'opération est rentable lorsque les économies totales sur les intérêts dépassent les frais engagés (IRA, frais de dossier, frais de notaire éventuels en cas de rachat).

Voici un exemple concret. Vous avez un capital restant dû de 180 000 € sur 15 ans à un taux de 2,8 %. Les taux actuels sont à 1,6 %. L'écart est de 1,2 point, ce qui dépasse le seuil recommandé. En simulant sur un comparateur ou avec un courtier, vous pourriez économiser entre 15 000 € et 22 000 € sur les intérêts restants, selon la durée choisie et les frais appliqués.

Selon les étapes recommandées, la première action à mener est d'analyser votre prêt actuel et de simuler précisément vos gains potentiels avant toute démarche.

Tableau des outils de simulation disponibles

| Outil | Type | Avantage principal |

|---|---|---|

| Simulateur en ligne (banques) | Gratuit, rapide | Estimation immédiate |

| Simulateur courtier | Gratuit, personnalisé | Compare plusieurs banques |

| Rendez-vous conseiller bancaire | Gratuit | Offre officielle de votre banque |

| Courtier indépendant | Gratuit, sans engagement | Optimisation globale du dossier |

Conseil de pro : Réalisez au moins trois simulations auprès de sources différentes avant de prendre une décision. Une seule simulation peut vous conduire à accepter une offre sous-optimale. Demandez une étude de prêt gratuite pour avoir une vision complète et chiffrée.

Une fois les chances d'économies vérifiées, place à l'action concrète.

Les étapes pratiques pour renégocier son prêt

Maintenant que votre dossier est prêt et que les simulations confirment un gain potentiel significatif, il est temps d'agir. Voici les étapes dans l'ordre logique.

Étape 1 : envoyez une lettre recommandée avec accusé de réception

La démarche officielle commence par un courrier en lettre recommandée avec accusé de réception (LRAR) adressé à votre agence bancaire ou au siège selon les établissements. Cette formalité est importante : elle crée une trace écrite et montre que votre demande est sérieuse.

Dans ce courrier, précisez :

- Votre numéro de prêt et les conditions actuelles (taux, durée restante, capital dû).

- Le taux que vous demandez, basé sur les offres du marché.

- Une mention explicite que vous disposez d'offres concurrentes.

Étape 2 : présentez des offres concurrentes

Envoyer une LRAR avec offres concurrentes et négocier le taux, l'assurance et les frais de dossier sont les leviers les plus efficaces pour obtenir une réponse favorable. Une banque qui sait que vous avez une alternative sérieuse sera bien plus encline à faire un effort.

Étape 3 : négociez tous les postes, pas seulement le taux

Beaucoup de propriétaires se concentrent uniquement sur le taux d'intérêt et oublient d'autres leviers d'économies :

- L'assurance emprunteur : souvent, la renégociation est l'occasion idéale pour changer de contrat d'assurance. Grâce à la loi Lemoine, vous pouvez changer d'assurance à tout moment. Sur un prêt de 200 000 €, une réduction de 0,2 point sur le taux d'assurance peut représenter 3 000 à 5 000 € d'économies supplémentaires.

- Les frais de dossier : négociez leur suppression ou leur réduction. Une banque motivée à vous garder client accepte souvent de les annuler.

- La modularité des remboursements : demandez une clause qui vous permettra d'augmenter ou de diminuer vos mensualités selon votre situation.

Étape 4 : respectez le délai légal de réflexion

Une fois que la banque vous soumet une offre modifiée, vous disposez de 10 jours de réflexion obligatoires avant de signer l'avenant. Ce délai est légal et protège vos intérêts. N'acceptez jamais une offre le jour même, même si elle vous semble excellente.

Profitez de ces 10 jours pour faire relire l'avenant par un professionnel et vérifier que tous les points négociés sont bien inscrits noir sur blanc.

Étape 5 : si refus, envisagez le rachat par une autre banque

Si votre banque refuse ou propose des conditions insatisfaisantes, le rachat de prêt par un établissement concurrent devient l'alternative. Avec l'aide à la négociation d'un courtier, cette procédure est grandement simplifiée. Le courtier monte le dossier, le soumet à plusieurs banques et compare les offres pour vous.

Conseil de pro : Ne jamais accepter la première proposition de votre banque sans avoir comparé avec au moins deux autres établissements. Les conseillers bancaires sont soumis à des objectifs commerciaux : ils ne proposeront pas spontanément leur meilleure offre d'emblée.

Après la négociation, il reste essentiel de vérifier les résultats obtenus.

À quoi s'attendre après la renégociation

Signer l'avenant n'est pas la fin du processus. C'est le début d'une phase de vérification qui garantit que vous bénéficiez réellement des conditions promises.

Ce qu'il faut contrôler point par point

- La nouvelle mensualité : vérifiez sur votre premier relevé de compte que le prélèvement correspond exactement au montant mentionné dans l'avenant.

- Le nouveau tableau d'amortissement : demandez-le immédiatement après la signature. Il doit refléter le nouveau taux et la nouvelle durée si vous avez opté pour un raccourcissement.

- Les frais facturés : certains établissements appliquent des frais de gestion ou de modification au moment de l'avenant. Ces frais doivent avoir été mentionnés explicitement avant la signature.

- L'assurance emprunteur actualisée : si vous avez changé d'assurance en parallèle, vérifiez que les prélèvements du nouvel assureur ont démarré et que l'ancien contrat a bien été résilié.

- La durée restante du prêt : si vous avez choisi de réduire la durée plutôt que la mensualité, confirmez que la date de fin de prêt a bien été modifiée.

Selon les conditions légales de l'avenant, vous disposez de 10 jours pour accepter ou refuser l'avenant, mais une fois signé, les nouvelles conditions sont contractuellement opposables à la banque.

Les signaux d'alerte à surveiller

Soyez vigilant si vous constatez l'un de ces éléments après la signature :

- Une mensualité légèrement plus élevée que prévu sans explication.

- Des frais inattendus sur votre relevé de compte.

- L'assurance emprunteur qui n'a pas changé malgré votre demande explicite.

- Un taux appliqué différent de celui inscrit dans l'avenant.

En cas de problème, contactez votre conseiller par écrit immédiatement. Si aucune correction n'intervient sous 15 jours, vous pouvez saisir le médiateur bancaire.

Conseil de pro : Faites-vous accompagner pour relire l'avenant final avant de le signer. Un regard extérieur, celui d'un courtier ou d'un conseiller indépendant, peut repérer une clause défavorable que vous n'auriez pas vue. La vérification des nouvelles conditions par un professionnel ne prend que quelques heures et peut vous éviter des années de surprises désagréables.

Après ce tour d'horizon, il est temps de nuancer avec une perspective de terrain.

Notre regard : ce que l'expérience terrain révèle sur la renégociation

Après des années à accompagner des propriétaires à Limours, Orsay, Gif-sur-Yvette et dans toute la Vallée de Chevreuse, voici ce que l'expérience réelle nous apprend, au-delà de la théorie.

Renégocier n'est pas toujours rentable, et personne ne vous le dira franchement si ce n'est un conseiller indépendant. Quand il reste moins de 5 ans à rembourser ou que le capital restant est inférieur à 50 000 €, les économies sur les intérêts ne compensent souvent pas les frais engagés. Le calcul doit être fait rigoureusement, chiffres en main.

Les banques refusent parfois sans motif clair. Nous l'avons observé à plusieurs reprises : un client avec un excellent profil, sans incident de paiement, essuyait un refus poli mais ferme. La raison réelle n'était pas la qualité du dossier mais la politique commerciale interne de l'établissement à ce moment précis. C'est précisément là qu'un courtier apporte une valeur réelle : il sait quelles banques sont en ce moment actives sur les renégociations et lesquelles ne jouent pas le jeu.

La préparation du dossier prime sur tout le reste. Un client qui arrive avec son tableau d'amortissement, ses offres concurrentes et ses simulations précises obtient systématiquement de meilleures conditions qu'un client qui se présente les mains vides. Les conseillers bancaires respectent et récompensent la préparation. Un "dossier béton" bien structuré change la dynamique de la négociation.

Faire appel à une expertise courtier terrain permet surtout de gagner du temps, d'éviter les erreurs de débutant et d'accéder à un réseau de plus de 100 banques partenaires. Cette force de frappe est impossible à reproduire seul. Et la transparence sur les honoraires, dus uniquement en cas de succès, en fait une démarche sans risque financier pour vous.

Bénéficiez de l'accompagnement d'un courtier pour maximiser votre renégociation

Vous avez maintenant toutes les clés pour comprendre et préparer votre renégociation. Mais entre la théorie et l'obtention des meilleures conditions, il y a souvent un écart que seule une expertise terrain peut combler.

Chez Jelem Courtage, Rémi Le Mentec, courtier prêt Vallée de Chevreuse avec 20 ans d'expérience entre l'immobilier et la banque, vous accompagne de A à Z : analyse de votre prêt actuel, simulation précise des gains, négociation avec votre banque ou mise en concurrence auprès de plus de 100 établissements partenaires. L'étude est gratuite, sans engagement, et les honoraires ne sont dus qu'en cas de succès. Demandez dès aujourd'hui votre simulation gratuite et découvrez exactement combien vous pourriez économiser sur votre crédit immobilier.

Questions fréquentes sur la renégociation de prêt

Quel est le meilleur moment pour renégocier son prêt immobilier ?

Le moment idéal est lorsque l'écart entre votre taux et les taux du marché dépasse 1 point de différence, et qu'il vous reste encore plusieurs années à rembourser pour que les économies soient significatives.

Peut-on renégocier uniquement l'assurance de son prêt ?

Oui, grâce à la loi Lemoine, l'assurance emprunteur peut être renégociée ou changée à tout moment, indépendamment du taux du prêt, et représente souvent la source d'économies la plus rapide.

Quels sont les risques à renégocier son prêt immobilier ?

Des frais imprévus ou une durée rallongée peuvent réduire le gain réel ; les frais lors d'un rachat peuvent être élevés, et il faut toujours tout vérifier avant de signer l'avenant.

Y a-t-il un délai de réflexion obligatoire après accord de la banque ?

Oui, vous disposez de 10 jours légaux pour accepter ou refuser l'avenant proposé par votre banque, un délai que vous devez toujours utiliser pleinement.