Beaucoup de particuliers en Vallée de Chevreuse se lancent dans un projet immobilier sans connaître les règles bancaires précises qui déterminent leur financement. Résultat : ils sous-estiment leur capacité d'emprunt, surestiment leur apport, ou découvrent trop tard qu'un critère bloque leur dossier. En 2026, les règles du Haut Conseil de Stabilité Financière (HCSF) restent strictes, et une simulation mal conduite peut vous faire perdre des milliers d'euros ou passer à côté du bien idéal à Gif-sur-Yvette, Orsay ou Chevreuse. Cet article vous guide pas à pas pour bâtir une simulation fiable, éviter les pièges, et préparer un dossier solide.

Table des matières

- Les fondamentaux d'une simulation de crédit immobilier

- Limiter les risques : règles d'endettement et durée

- Simuler le coût total : amortissement, intérêts et assurance

- Simulation pour investissement locatif : rentabilité et cash-flow

- Optimiser sa simulation : astuces et pièges à éviter

- Notre regard sur la simulation de crédit en 2026

- Accompagner votre simulation : nos solutions en Vallée de Chevreuse

- Questions fréquentes sur la simulation de crédit immobilier

Points Clés

| Point | Détails |

|---|---|

| Préparer les données clés | Rassemblez revenus, charges, apport et durée pour une simulation fiable. |

| Respecter les limites légales | Votre mensualité ne doit pas dépasser 35% de vos revenus nets, durée max 25 ans. |

| Analyser le coût global | Utilisez le simulateur pour visualiser TAEG, amortissement et intérêts totaux. |

| Optimiser avec un courtier | Négociez taux et assurance pour économiser des milliers d’euros sur le crédit. |

| Adapter la simulation pour investissement | Prenez en compte rentabilité, cash-flow et fiscalité pour un projet locatif réussi. |

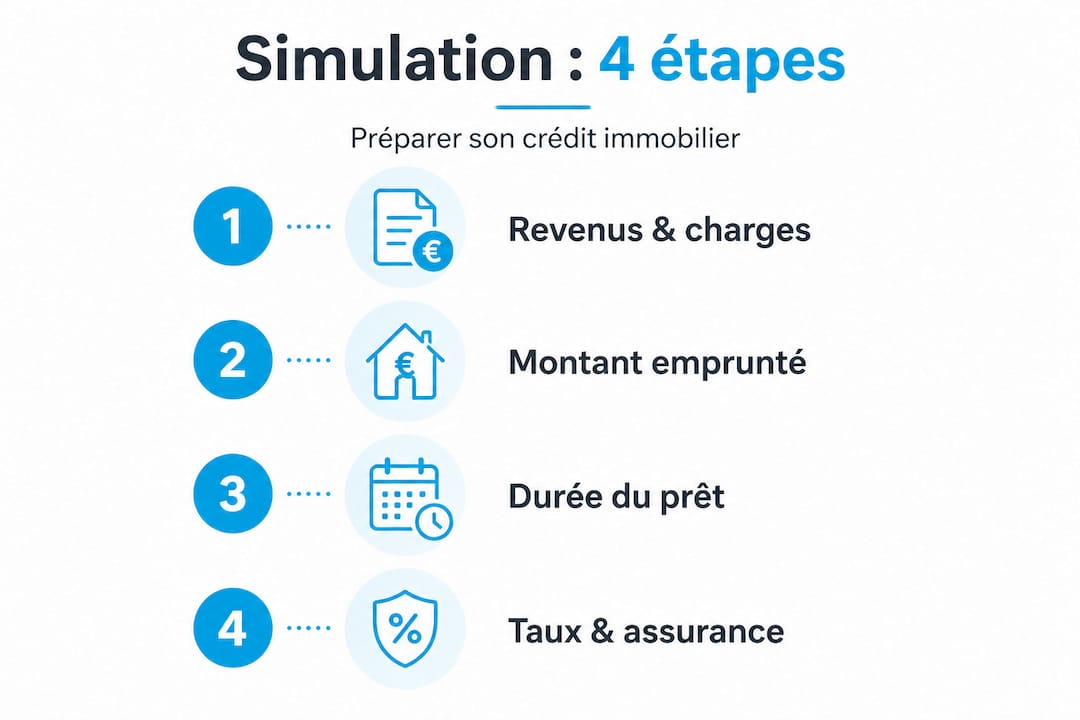

Les fondamentaux d'une simulation de crédit immobilier

Avant d'entrer dans un simulateur, il faut rassembler les bonnes données. Sans elles, le résultat ne sera qu'une estimation approximative, souvent éloignée de la réalité bancaire.

Les données indispensables à réunir

Pour commencer, voici les informations à avoir sous la main :

- Vos revenus nets mensuels : salaires, revenus locatifs existants, revenus de gérance. Prenez le net imposable, pas le brut.

- Vos charges fixes actuelles : crédits en cours, pensions alimentaires, loyer si applicable.

- Votre apport personnel : épargne disponible, donations familiales, déblocage d'épargne salariale.

- Le prix du bien visé : frais de notaire inclus (environ 7 à 8% dans l'ancien, 2 à 3% dans le neuf).

- La durée souhaitée : entre 15 et 25 ans selon votre âge et votre capacité de remboursement.

- Le taux d'assurance emprunteur : généralement entre 0,30% et 0,40% selon votre profil de santé et votre âge.

Selon le simulateur CAFPI, le taux d'intérêt moyen sur 20 ans tourne autour de 3,8% en 2026, avec une durée maximale de 25 ans pour un achat classique (27 ans pour un achat en VEFA, logement en état futur d'achèvement).

Exemple chiffré sur 20 ans

Voici un exemple concret pour un achat à Bures-sur-Yvette :

| Paramètre | Valeur |

|---|---|

| Prix du bien | 320 000 € |

| Apport personnel | 50 000 € |

| Montant emprunté | 270 000 € |

| Durée | 20 ans |

| Taux nominal | 3,80% |

| Taux assurance | 0,35% |

| Mensualité totale | environ 1 865 € |

| Coût total des intérêts | environ 77 600 € |

Ce calcul s'appuie sur la formule des annuités constantes : la mensualité est fixe sur toute la durée, mais la part de capital remboursée augmente progressivement, tandis que la part d'intérêts diminue. Un point crucial souvent ignoré par les emprunteurs novices.

Le rôle du courtier est précisément d'affiner cette simulation selon votre profil réel, en intégrant des paramètres que les outils en ligne ne capturent pas toujours.

Limiter les risques : règles d'endettement et durée

Une fois les données rassemblées, il faut confronter votre projet aux règles légales en vigueur. En 2026, les marges de manœuvre restent limitées.

Le plafond d'endettement à 35%

La règle est simple mais absolue : votre mensualité totale, assurance emprunteur incluse, ne peut pas dépasser 35% de vos revenus nets. Il n'y a pas d'assouplissement prévu en 2026. Cette règle s'impose à toutes les banques françaises, sans exception.

Concrètement, si vous gagnez 4 000 € nets par mois en couple, votre mensualité maximale est de 1 400 €. Charges existantes déduites. Cela discipline le budget d'achat et oblige à calibrer précisément le montant emprunté.

Comparatif des durées et taux selon le projet

| Type de projet | Durée max | Taux fixe estimé 2026 | Apport minimum conseillé |

|---|---|---|---|

| Résidence principale (ancien) | 25 ans | 3,80% sur 20 ans | 10% (frais de notaire) |

| VEFA / construction neuf | 27 ans | 3,70% sur 20 ans | 10% (frais réduits) |

| Investissement locatif | 25 ans | 3,95% sur 20 ans | 20 à 30% |

| Prêt relais | 24 mois | Taux variable | Valeur bien actuel |

Selon les benchmarks 2026 disponibles, les taux fixes varient de 3,45% sur 10 ans à 3,95% sur 25 ans. Pour un investissement locatif, la rentabilité dépend fortement du secteur : Paris affiche environ 2,5% brut, tandis que les villes moyennes peuvent dépasser 7%.

Les dérogations possibles

Les banques disposent d'une marge de dérogation de 20% de leur production mensuelle. Cela signifie que certains profils, notamment les primo-accédants achetant leur résidence principale, peuvent dépasser légèrement le seuil de 35% si leur situation globale est solide : CDI récent, épargne résiduelle, perspectives d'évolution salariale documentée.

Les travailleurs indépendants, eux, font face à une difficulté supplémentaire : les banques retiennent souvent la moyenne des trois derniers bilans, ce qui peut pénaliser les revenus en progression. C'est précisément là qu'un courtier comme Jelem Courtage fait la différence en présentant le dossier sous le meilleur angle.

Simuler le coût total : amortissement, intérêts et assurance

Beaucoup d'emprunteurs focalisent uniquement sur la mensualité. C'est une erreur. Ce qui compte vraiment, c'est le coût total du crédit, et c'est là que les simulateurs performants vous apportent une vraie valeur.

Le TAEG : l'indicateur de référence

Le Taux Annuel Effectif Global (TAEG) intègre tous les frais obligatoires : intérêts, assurance emprunteur, frais de dossier bancaire, frais de garantie (caution ou hypothèque). Selon les données des simulateurs avancés, c'est le seul indicateur permettant de comparer objectivement deux offres de prêt entre elles. Un taux nominal attractif peut cacher un TAEG élevé si l'assurance est coûteuse.

Lire un tableau d'amortissement

Le tableau d'amortissement détaille mois par mois la répartition entre capital remboursé et intérêts payés. Voici ce que vous observerez :

- Première année : la part d'intérêts représente l'essentiel de la mensualité. Sur 270 000 € à 3,8%, les intérêts de la première mensualité approchent les 855 €.

- Milieu du crédit : la balance s'équilibre progressivement entre intérêts et capital.

- Dernières années : l'essentiel de la mensualité va au remboursement du capital, et très peu aux intérêts.

Cette mécanique explique pourquoi un remboursement anticipé en début de prêt est beaucoup plus rentable qu'en fin de prêt.

Scénarios de comparaison

Simulation comparative : Pour un emprunt de 250 000 €, passer de 25 ans à 20 ans fait passer la mensualité de 1 296 € à 1 521 €, soit 225 € de plus par mois. Mais le coût total des intérêts passe de 138 800 € à 115 040 €, soit une économie nette de 23 760 € sur la durée totale. C'est un arbitrage à réaliser selon votre capacité réelle.

Le choix du type d'assurance influe aussi fortement sur le coût total. Une assurance groupe bancaire coûte souvent 0,40 à 0,50% du capital initial, tandis qu'une assurance déléguée individualisée peut descendre à 0,15 à 0,25% pour un emprunteur jeune et en bonne santé. Sur 20 ans et 250 000 €, cela représente une économie potentielle de 12 500 à 17 500 €.

Simulation pour investissement locatif : rentabilité et cash-flow

Les investisseurs qui visent le Plateau de Saclay, Orsay ou Saint-Rémy-lès-Chevreuse ont des attentes différentes des acquéreurs en résidence principale. Leur simulation doit intégrer des paramètres spécifiques.

Rentabilité brute et nette : la méthode pas à pas

Selon les méthodes de calcul en investissement locatif, voici comment procéder :

- Rentabilité brute : (Loyers annuels / Prix total d'acquisition) × 100. Exemple : 9 600 € de loyers annuels pour un bien acheté 200 000 € = 4,8% brut.

- Charges à déduire : comptez environ 25 à 30% des loyers pour les charges de copropriété, la taxe foncière, les frais de gestion locative et l'assurance propriétaire non occupant.

- Rentabilité nette : rentabilité brute corrigée des charges réelles. Dans notre exemple : 9 600 € moins 2 700 € de charges = 6 900 € / 200 000 € = 3,45% net avant fiscalité.

- Cash-flow mensuel : loyers encaissés moins mensualité du crédit, moins charges mensuelles, moins impôts sur les revenus fonciers.

L'effet de levier : un atout puissant

L'investissement locatif à crédit permet d'amplifier le rendement des fonds propres. Vous investissez 50 000 € d'apport pour un bien à 200 000 €. Si le bien prend 2% de valeur par an et génère 3,5% de rendement net, votre rendement sur fonds propres dépasse facilement 8 à 10% annuels. C'est l'effet de levier du crédit immobilier.

Conseil de pro : Sur le marché étudiant du Plateau de Saclay (Gif-sur-Yvette, Moulon, Orsay), les résidences gérées LMNP offrent des loyers garantis contractuellement par le gestionnaire. Cela sécurise le cash-flow et simplifie la gestion. Combinez cela avec la récupération de la TVA à 20% sur l'achat en neuf, et la simulation de rentabilité devient nettement plus favorable qu'un investissement classique dans l'ancien.

Seuil d'autofinancement en Vallée de Chevreuse

En 2026, atteindre un cash-flow neutre (où les loyers couvrent exactement la mensualité et les charges) est possible à partir d'un apport de 25 à 30% sur des biens entre 150 000 € et 250 000 € dans la Vallée de Chevreuse. Au-delà, avec un apport plus fort ou une durée allongée, le cash-flow devient positif.

Optimiser sa simulation : astuces et pièges à éviter

La simulation ne sert pas seulement à connaître votre mensualité. Elle doit être utilisée comme un outil de négociation et d'optimisation.

Les leviers d'optimisation à actionner

Selon les conseils des spécialistes du crédit, plusieurs actions permettent d'améliorer significativement votre financement :

- Négocier le taux via un courtier : un courtier peut obtenir 0,20 à 0,50 point de moins qu'en direct. Sur 250 000 € à 20 ans, 0,30 point économisé représente environ 8 400 € d'intérêts en moins.

- Déléguer l'assurance emprunteur : grâce à la loi Lemoine, vous pouvez changer d'assurance à tout moment. Les économies atteignent 50 à 70% du coût de l'assurance groupe, soit plusieurs dizaines de milliers d'euros sur la durée.

- Maximiser l'apport : un apport de 20 à 30% réduit le risque bancaire perçu et améliore les conditions obtenues. Les établissements bancaires considèrent les dossiers avec un apport fort comme prioritaires.

- Prévoir des remboursements anticipés : la loi plafonne les indemnités de remboursement anticipé (IRA) à 3% du capital restant dû. Rembourser en début de prêt réduit le coût total de façon significative.

- Choisir un prêt modulable : certaines offres permettent de moduler la mensualité à la hausse ou à la baisse selon l'évolution de votre situation.

Les pièges classiques à connaître

Conseil de pro : Les simulateurs en ligne affichent des résultats "non contractuels". Ils donnent une tendance, pas une offre ferme. Votre profil réel (santé, type de contrat, secteur d'activité) peut faire varier le taux final de 0,30 à 0,80 point. Ne prenez jamais une décision d'achat basée uniquement sur un simulateur automatique.

Autre piège fréquent : oublier les frais annexes dans la simulation. Les frais de garantie (caution mutuelle ou hypothèque) représentent entre 1 et 1,5% du montant emprunté. Les frais de dossier bancaire s'ajoutent encore. Un courtier en optimisation intègre tous ces éléments dans la simulation globale pour éviter toute mauvaise surprise au moment de l'offre définitive.

Notre regard sur la simulation de crédit en 2026

Après avoir analysé tous ces paramètres techniques, il faut aborder une réalité que beaucoup de sites de simulation ne mentionnent pas : une simulation, même bien faite, reste une prévision, pas une décision.

Les outils en ligne sont utiles pour se repérer, comparer des scénarios, et éduquer les emprunteurs. Mais ils ne capturent pas la subjectivité de l'analyse bancaire. Un analyste en banque regarde la stabilité de l'emploi, la gestion de compte, l'historique d'épargne, la cohérence du projet, et la présentation globale du dossier. Ces éléments ne s'intègrent dans aucun simulateur automatique.

Selon l'analyse de Project Patrimoine, les simulations sont systématiquement non contractuelles et doivent être validées avec un courtier ou une banque pour obtenir une réponse personnalisée et fiable. Ce n'est pas un avertissement de façade : c'est la réalité du marché.

Notre observation terrain en Vallée de Chevreuse confirme ce point. Les profils atypiques (indépendants à Gif-sur-Yvette, chefs d'entreprise à Limours, chercheurs en CDD au Plateau de Saclay) obtiennent souvent des réponses négatives de leur banque principale, alors que d'autres établissements auraient dit oui avec le même dossier présenté différemment. La valeur d'un courtier n'est pas de faire une simulation plus précise, c'est de savoir à quelle banque soumettre le dossier et comment le formuler pour maximiser les chances d'accord. C'est une compétence que 20 ans d'expérience hybride en immobilier et en banque permettent de développer, et que les plateformes automatisées ne remplaceront jamais vraiment.

Les conseils personnalisés en Vallée de Chevreuse font précisément cette différence entre une simulation théorique et un financement réel obtenu aux meilleures conditions.

Accompagner votre simulation : nos solutions en Vallée de Chevreuse

Vous avez maintenant une vision claire des paramètres, des règles et des leviers d'optimisation. L'étape suivante est de transformer cette simulation en financement concret, adapté à votre situation réelle à Chevreuse, Orsay, Saint-Rémy-lès-Chevreuse ou ailleurs dans la région.

Chez Jelem Courtage, Rémi Le Mentec vous accompagne depuis l'analyse initiale jusqu'à la signature chez le notaire. L'étude est gratuite et sans engagement. Grâce à des partenariats avec plus de 100 établissements bancaires, nous cherchons le financement le plus adapté à votre profil, qu'il s'agisse d'une résidence principale, d'un investissement locatif LMNP ou d'un prêt relais. Les honoraires, compris entre 1 800 € et 2 500 €, ne sont dus qu'au déblocage des fonds. Vous pouvez dès maintenant simuler votre crédit avec un expert et prendre rendez-vous pour une première consultation personnalisée.

Questions fréquentes sur la simulation de crédit immobilier

Quel taux d'intérêt faut-il utiliser pour une simulation en 2026 ?

En 2026, le taux fixe moyen sur 20 ans tourne autour de 3,8%, mais ce taux peut varier selon votre profil, votre apport et la banque sollicitée.

À quoi sert le taux d'endettement dans la simulation ?

Il permet de vérifier que votre mensualité ne dépasse pas 35% de vos revenus nets, assurance incluse, seuil imposé par les banques françaises depuis la réglementation HCSF.

Les simulateurs prennent-ils en compte tous les frais ?

Oui, les bons simulateurs intègrent le TAEG complet incluant intérêts, assurance, frais de dossier et garantie, mais le résultat reste indicatif et doit être confirmé par un conseiller.

Comment estimer la rentabilité d'un investissement locatif ?

Calculez le rendement brut puis net en soustrayant charges, taxes et mensualités aux loyers perçus pour obtenir votre cash-flow mensuel réel.

Le courtier peut-il optimiser ma simulation ?

Oui, un courtier peut négocier le taux et l'assurance pour obtenir jusqu'à 0,50 point de moins sur le taux et 50 à 70% d'économie sur l'assurance emprunteur grâce à la loi Lemoine.