Près d'un tiers des acheteurs en Île-de-France abordent leur projet immobilier sans avoir véritablement maîtrisé l'étape de la simulation de financement. Résultat : des choix de crédit sous-optimaux, des délais allongés, et parfois des opportunités manquées sur un marché aussi tendu que celui de la région parisienne. Que vous soyez primo-accédant à Gif-sur-Yvette ou secundo-accédant cherchant à acheter votre prochaine maison à Chevreuse avant d'avoir vendu l'actuelle, comprendre le mécanisme de la simulation est la première étape vers un financement solide. Ce guide vous explique tout, de A à Z.

Table des matières

- Comprendre la simulation de financement immobilier

- Les spécificités du prêt relais pour secundo-accédants

- Comparer les différents modes de financement immobilier

- Comment réaliser une simulation adaptée à votre projet

- Notre analyse : pourquoi la simulation ne suffit pas toujours

- Accédez à un accompagnement sur mesure pour votre simulation

- Questions fréquentes sur la simulation de financement immobilier

Points Clés

| Point | Détails |

|---|---|

| Simulation indispensable | Réaliser une simulation précise est essentiel pour optimiser son financement immobilier. |

| Prêt relais adapté | Le prêt relais peut couvrir jusqu’à 80 % de la valeur du bien à vendre, sur 12 à 24 mois. |

| Comparaison utile | Comparer les solutions de financement permet de choisir la formule la plus adaptée à votre profil. |

| Accompagnement expert | Un courtier en Île-de-France maximise vos chances de réussite grâce à une analyse personnalisée. |

Comprendre la simulation de financement immobilier

Une simulation de financement immobilier est un calcul prévisionnel qui permet d'estimer votre capacité d'emprunt, le montant de vos mensualités, la durée optimale de votre prêt et le coût total du crédit. Ce n'est pas un engagement bancaire. C'est un outil de projection qui vous aide à définir un budget réaliste avant même de visiter un bien.

Pour un primo-accédant, la simulation permet de mesurer l'impact du taux d'endettement (la règle générale est que vos mensualités ne doivent pas dépasser 35 % de vos revenus nets). Pour un secundo-accédant, elle intègre des paramètres supplémentaires comme la valeur du bien à vendre et les modalités d'un éventuel prêt relais.

Pourquoi simuler avant tout contact bancaire ?

En Île-de-France, les prix au mètre carré restent élevés, même en dehors de Paris. À Orsay ou sur le Plateau de Saclay, un appartement de 80 m² peut facilement dépasser 350 000 €. Dans ce contexte, partir avec une simulation approximative, c'est risquer de formuler une offre d'achat que votre banque refusera de financer.

Les simulateurs en ligne sont nombreux et gratuits. Ils permettent une première projection rapide. Cependant, ils ne tiennent pas compte de votre situation personnelle complète : la nature de vos revenus (salarié, indépendant, chef d'entreprise), votre historique bancaire, ou encore les conditions spécifiques proposées par chaque établissement.

Travailler avec un courtier prêt immobilier vous permet d'obtenir une simulation qui intègre réellement votre profil, et non un calcul générique basé sur des moyennes nationales.

Voici ce qu'une bonne simulation doit couvrir :

- Vos revenus nets mensuels (salaires, primes, revenus locatifs éventuels)

- Vos charges existantes (crédits en cours, pension alimentaire)

- Votre apport personnel et son origine

- La valeur du bien à acquérir et les frais associés (notaire, agence)

- La durée envisagée du prêt (15, 20 ou 25 ans)

- Le type de taux souhaité (fixe ou variable)

Sur un marché comme celui de la Vallée de Chevreuse, où les biens partent vite, une simulation bien préparée vous donne un avantage concret : vous pouvez formuler une offre crédible dans les 48 heures.

Les spécificités du prêt relais pour secundo-accédants

Vous êtes propriétaire d'un bien et vous souhaitez en acheter un nouveau sans attendre la vente de l'actuel. C'est précisément le rôle du prêt relais : une avance de trésorerie accordée par la banque, basée sur la valeur estimée de votre bien actuel, pour financer l'achat du suivant.

Le fonctionnement est simple dans son principe, mais ses modalités méritent une explication précise.

Montant, durée et types de prêt relais

Selon les données du marché, le prêt relais finance entre 50 et 80 % de la valeur du bien à vendre, avec une fourchette typique de 60 à 70 %. La durée standard est de 12 mois, renouvelable une fois pour atteindre un maximum de 24 mois.

Prenons un exemple concret. Vous possédez une maison à Limours estimée à 380 000 €. La banque vous accorde un prêt relais à hauteur de 65 %, soit 247 000 €. Vous utilisez cette somme pour financer l'achat d'un nouveau bien à Saint-Rémy-lès-Chevreuse à 420 000 €. Une fois votre maison vendue, vous remboursez le prêt relais et il ne reste que le prêt amortissable classique.

Il existe deux types principaux de prêt relais :

| Type | Description | Profil adapté |

|---|---|---|

| Prêt relais sec | Avance seule, sans prêt amortissable associé | Bien à acheter moins cher que le bien vendu |

| Prêt relais adossé | Combiné à un prêt amortissable | Achat plus coûteux que la vente |

La franchise (la période pendant laquelle vous ne remboursez pas encore le capital) peut être :

- Partielle : vous payez uniquement les intérêts chaque mois

- Totale : les intérêts sont capitalisés et remboursés à la fin du prêt relais, lors de la vente

Concernant les taux, les taux du prêt relais se situent généralement entre 3 et 4 %, auxquels s'ajoute le coût de l'assurance emprunteur (entre 0,1 et 0,3 % selon votre profil).

Conseil de pro : Optez pour une franchise totale si vous êtes certain de vendre rapidement. Vous n'aurez aucune mensualité supplémentaire à gérer pendant la période de transition, ce qui allège considérablement votre budget quotidien.

Important à retenir : plus la valeur estimée de votre bien est précise, plus le montant du prêt relais sera pertinent. Une surévaluation vous donnera l'illusion d'une capacité d'emprunt plus forte, ce qui peut créer des difficultés au moment de la vente réelle.

Comparer les différents modes de financement immobilier

Avant de choisir votre solution de financement, il est utile d'avoir une vision claire des alternatives disponibles. Chaque formule présente des avantages et des limites selon votre situation personnelle.

Tableau comparatif des trois principales formules

| Critère | Prêt classique | Prêt relais sec | Prêt relais adossé |

|---|---|---|---|

| Pour qui ? | Primo-accédants, acheteurs sans bien à vendre | Secundo-accédants (achat < valeur bien vendu) | Secundo-accédants (achat > valeur bien vendu) |

| Durée | 15 à 25 ans | 12 à 24 mois | 12 à 24 mois + durée amortissable |

| Mensualités | Fixes dès le début | Intérêts uniquement (ou franchise totale) | Double charge temporaire (intérêts + amortissable) |

| Taux | 3,2 à 4,0 % (2026) | 3 à 4 % | 3 à 4 % (relais) + taux amortissable |

| Risque principal | Taux d'endettement | Délai de vente trop long | Double charge financière |

| Avantage clé | Prévisibilité totale | Simplicité, pas de double déménagement | Souplesse pour l'achat supérieur |

Selon les spécificités du prêt relais, le prêt adossé reste la formule la plus courante car la majorité des secundo-accédants achètent un bien plus grand ou mieux situé que celui qu'ils vendent.

Comment choisir selon votre profil ?

Pour un primo-accédant à Bures-sur-Yvette ou Orsay, le prêt classique reste la voie naturelle. Vous pouvez y intégrer le PTZ (prêt à taux zéro) si vous remplissez les conditions de ressources, ce qui réduit significativement le coût total de votre crédit.

Pour un secundo-accédant dont le bien actuel est estimé à un montant proche du bien convoité, le prêt relais sec est souvent suffisant et plus simple à gérer. En revanche, si vous souhaitez passer d'un appartement à Massy à une maison avec jardin à Chevreuse, le prêt adossé vous offrira la flexibilité nécessaire.

Les types de prêts disponibles sur le marché sont nombreux, et les conditions varient fortement d'un établissement bancaire à l'autre. C'est précisément pour cette raison qu'une mise en concurrence via un courtier est si précieuse.

Voici les situations où le prêt relais est à éviter ou à manier avec précaution :

- Marché immobilier local tendu rendant la vente incertaine

- Bien estimé à la hausse sans valorisation réelle

- Revenus insuffisants pour absorber une double charge (même temporaire)

- Projet d'achat avec délai de livraison important (bien neuf en VEFA)

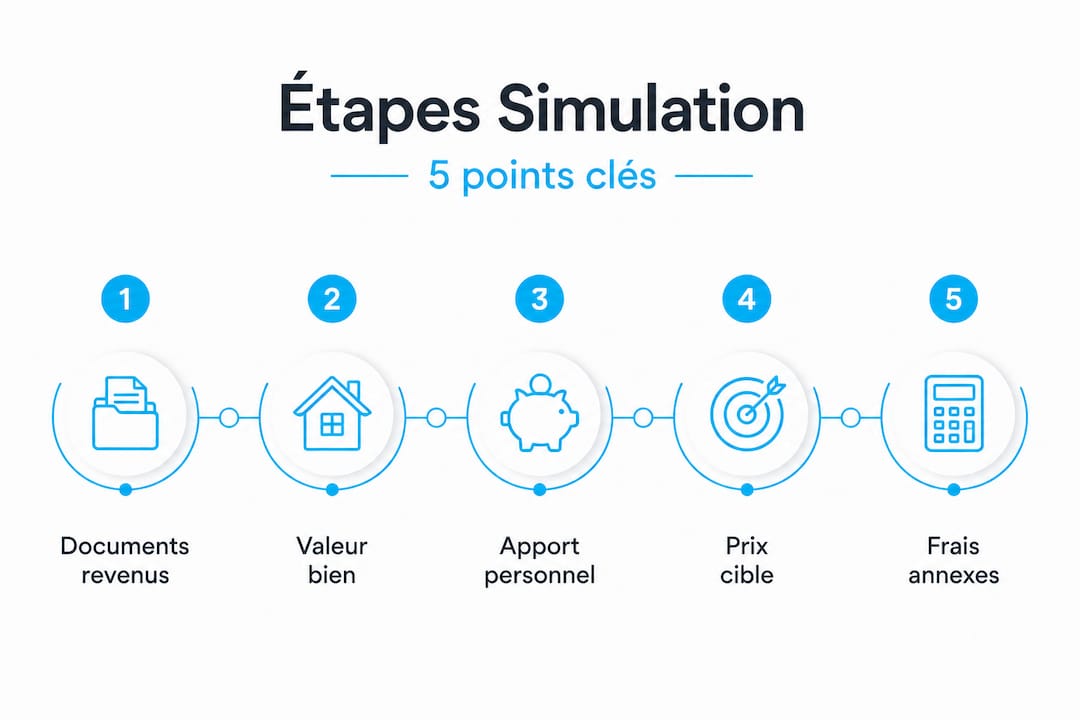

Comment réaliser une simulation adaptée à votre projet

Réaliser une simulation pertinente demande de la méthode. Voici les étapes à suivre pour obtenir un résultat fiable, que vous soyez primo ou secundo-accédant.

1. Rassemblez vos documents financiers. Bulletins de salaire des trois derniers mois, avis d'imposition des deux dernières années, relevés bancaires récents. Pour les indépendants ou chefs d'entreprise, ajoutez les bilans comptables sur deux à trois ans.

2. Estimez précisément la valeur de votre bien actuel (pour les secundo-accédants). Demandez plusieurs avis de valeur à des agents immobiliers locaux ou faites appel à un expert indépendant. Une estimation réaliste est la base d'un prêt relais fiable.

3. Calculez votre apport personnel réel. Il inclut votre épargne disponible, mais aussi les aides comme le PTZ ou un prêt patronal. Attention à ne pas confondre épargne bloquée (PEL, assurance-vie avec délai de déblocage) et épargne disponible immédiatement.

4. Définissez une fourchette de prix pour le bien à acheter. Ne vous concentrez pas sur un seul bien. Simulez sur une fourchette de 280 000 € à 350 000 €, par exemple, pour voir comment votre capacité d'emprunt s'ajuste.

5. Intégrez tous les frais annexes. Les frais de notaire (environ 7 à 8 % dans l'ancien), les frais d'agence, les éventuels travaux et les frais de courtage. Une simulation qui oublie ces postes sous-estime systématiquement le besoin de financement.

6. Testez différentes durées de prêt. Sur 20 ans, vos mensualités seront plus élevées mais le coût total du crédit sera inférieur à celui d'un prêt sur 25 ans. L'écart peut représenter plusieurs milliers d'euros sur la durée totale.

7. Validez votre simulation avec un expert. Réaliser une simulation en ligne donne une première direction, mais seul un courtier peut vous confirmer la faisabilité réelle de votre projet en tenant compte des critères spécifiques de chaque banque.

Conseil de pro : Ne simulez jamais sur la base du taux d'intérêt le plus bas que vous avez vu en publicité. Ces taux sont réservés aux profils les plus solides (CDI, fort apport, faible endettement). Simulez plutôt avec un taux moyen de marché, soit environ 3,5 % en 2026 pour un prêt sur 20 ans, pour rester dans une projection prudente. Les conditions du prêt relais oscillent entre 3 et 4 % selon votre dossier.

Un piège fréquent consiste à simuler uniquement sur le montant emprunté, sans intégrer l'assurance emprunteur dans le calcul des mensualités. Or, cette assurance peut représenter entre 0,1 et 0,5 % du capital emprunté par an, soit plusieurs dizaines d'euros supplémentaires chaque mois.

Notre analyse : pourquoi la simulation ne suffit pas toujours

Après des années à accompagner des acheteurs en Île-de-France, et plus particulièrement dans la Vallée de Chevreuse, nous avons observé une tendance récurrente : les acheteurs qui s'appuient exclusivement sur les simulateurs en ligne arrivent souvent en rendez-vous bancaire avec une vision trop optimiste ou, à l'inverse, trop pessimiste de leur dossier.

Les simulateurs sont des outils standardisés. Ils ne savent pas que votre prime annuelle représente 30 % de votre revenu total, ce qui peut être un atout ou un risque selon la banque. Ils ne savent pas non plus que le marché à Gif-sur-Yvette évolue différemment de celui de Paris intramuros, et qu'un bien estimé à 320 000 € en 2023 peut valoir 340 000 € aujourd'hui.

L'analyse personnalisée repose sur deux dimensions que les outils automatiques ne peuvent pas reproduire. D'abord, la connaissance fine des critères d'acceptation propres à chaque établissement bancaire. Certaines banques valorisent l'ancienneté professionnelle, d'autres privilégient le ratio apport/valeur du bien. Ensuite, la capacité à présenter un dossier sous son meilleur jour, en structurant les documents et en anticipant les objections des analystes.

L'expertise locale Île-de-France que nous apportons va bien au-delà du simple calcul. Rémi Le Mentec, avec 20 ans d'expérience hybride entre l'immobilier et la banque, sait lire un dossier comme le feraient les analystes du Crédit Foncier. Il sait aussi défendre une offre d'achat auprès des vendeurs et des agents, ce qui accélère les délais dans un marché où les biens les plus attractifs partent en quelques jours.

La simulation est un point de départ indispensable. Mais elle ne remplace pas le regard humain, l'expérience de terrain, et la négociation bancaire. C'est cette combinaison qui transforme un projet fragile en financement solide.

Accédez à un accompagnement sur mesure pour votre simulation

Votre projet immobilier mérite mieux qu'un calcul automatique. Chez Jelem Courtage, nous réalisons avec vous une simulation personnalisée et gratuite, qui tient compte de votre situation réelle, de vos objectifs patrimoniaux et des spécificités du marché local en Île-de-France.

Que vous soyez primo-accédant à Orsay, secundo-accédant souhaitant un prêt relais pour un bien à Bures-sur-Yvette, ou investisseur visant le marché étudiant du Plateau de Saclay, notre approche reste la même : transparente, pédagogique, et orientée vers votre réussite. L'accompagnement personnalisé que nous proposons est sans engagement et sans frais jusqu'au déblocage des fonds. Contactez-nous dès aujourd'hui pour bâtir ensemble votre "Dossier Béton".

Questions fréquentes sur la simulation de financement immobilier

Quelle est la durée typique d'un prêt relais pour acheter un nouveau bien ?

La durée standard est de 12 mois, renouvelable une fois jusqu'à 24 mois maximum selon les banques et les conditions du dossier.

Quel montant puis-je obtenir avec un prêt relais ?

Vous pouvez financer entre 50 et 80 % de la valeur du bien à vendre, avec une fourchette typiquement retenue par les banques entre 60 et 70 % selon votre profil et le niveau d'endettement global.

Pourquoi faire une simulation avant de contacter un courtier ?

Simuler en amont vous permet d'arriver avec une idée claire de votre budget et de votre capacité d'emprunt, ce qui rend l'échange avec le courtier plus efficace et plus ciblé dès le premier rendez-vous.

Quels sont les pièges à éviter lors d'une simulation de prêt relais ?

Les erreurs les plus fréquentes sont la surévaluation du bien à vendre, l'oubli des frais annexes comme le notaire et les travaux, et l'absence d'intégration du coût de l'assurance emprunteur dans le calcul des mensualités totales.