Beaucoup de futurs propriétaires dans la Vallée de Chevreuse passent des heures à comparer les taux d'intérêt, mais négligent un document tout aussi stratégique : l'échéancier de remboursement. Pourtant, c'est lui qui détermine concrètement combien vous payez chaque mois, comment évolue votre dette au fil du temps, et quelle marge de manœuvre vous conservez en cas de coup dur. Que vous soyez primo-accédant à Gif-sur-Yvette, secundo-accédant à Chevreuse ou investisseur sur le Plateau de Saclay, maîtriser la structure de votre échéancier vous permet de sécuriser votre projet bien au-delà du simple taux négocié.

Table des matières

- Qu'est-ce qu'un échéancier de prêt immobilier ?

- Comment se construit un échéancier ? Les grands principes

- Comparer les types d'échéanciers : lequel choisir ?

- Ajuster son échéancier en cas de besoin : reports, modulation et implications

- L'assurance emprunteur : rôle et impacts dans l'échéancier

- Notre point de vue : l'échéancier, le document que personne ne lit vraiment

- Jelem Courtage vous accompagne pour optimiser votre financement

- Questions fréquentes sur l'échéancier de prêt immobilier

Points Clés

| Point | Détails |

|---|---|

| Définition de l’échéancier | L’échéancier structure le remboursement du capital, des intérêts et de l’assurance mois par mois. |

| Choix stratégique | Opter pour une mensualité fixe ou modulable influe directement sur le coût global et la sécurité budgétaire. |

| Modulation : prudence | Reporter ou moduler ses échéances augmente toujours le coût final, à manier en dernier recours. |

| Poids de l’assurance | L’assurance pèse entre 0,25 et 0,36 % du capital et peut être optimisée séparément du taux d’intérêt. |

| Se faire accompagner | Un courtier aide à personnaliser l’échéancier et à éviter les pièges lors des ajustements ou renégociations. |

Qu'est-ce qu'un échéancier de prêt immobilier ?

Pour bien sécuriser son projet, commençons par comprendre ce que désigne réellement l'échéancier.

Un échéancier de prêt immobilier est un tableau détaillé qui présente, mois après mois, la décomposition de chaque mensualité. Il ne s'agit pas d'un simple résumé : c'est la carte routière complète de votre crédit, de la première échéance jusqu'au dernier remboursement.

Chaque ligne de ce tableau indique trois composantes essentielles :

- Le capital remboursé : la fraction du montant emprunté que vous restituez ce mois-ci à la banque

- Les intérêts : la rémunération de la banque calculée sur le capital restant dû

- L'assurance emprunteur : la prime mensuelle qui couvre les risques de décès, invalidité ou incapacité de travail

La répartition capital/assurance/intérêts évolue tout au long de la durée du prêt : au début, les intérêts dominent largement ; au fil des années, la part de capital remboursé augmente progressivement.

Ce document remplit plusieurs fonctions pratiques. Il vous aide à anticiper vos charges mensuelles avec précision, à planifier d'éventuels remboursements anticipés au moment le plus avantageux, et à mesurer l'impact réel d'une modification de contrat. Pour mieux saisir la mécanique globale, il est utile de comprendre comment fonctionne un prêt immobilier avant d'analyser son échéancier en détail.

Concrètement, imaginons un prêt de 250 000 € sur 20 ans à 3,5 %. En début de prêt, sur une mensualité hors assurance d'environ 1 450 €, vous remboursez seulement 700 € de capital et 750 € d'intérêts. Dix ans plus tard, la proportion s'inverse progressivement. Ce basculement a des implications directes sur la pertinence d'un remboursement anticipé, d'une renégociation ou d'un report d'échéance.

Comment se construit un échéancier ? Les grands principes

Après avoir posé la définition, il est crucial de décortiquer comment s'établit concrètement l'échéancier.

La construction d'un échéancier repose sur la formule mathématique des annuités, qui permet de calculer une mensualité constante sur toute la durée du prêt. Cette mensualité intègre à la fois le remboursement du capital et le paiement des intérêts, selon un ratio qui évolue chaque mois.

En 2026, les taux pratiqués pour un prêt sur 20 à 25 ans se situent généralement entre 3 % et 4 % selon le profil de l'emprunteur et l'établissement bancaire. Ces taux influencent directement le montant de chaque mensualité et, surtout, le coût total du crédit.

Voici un tableau illustrant l'impact du taux sur une mensualité pour 200 000 € empruntés sur 20 ans :

| Taux nominal | Mensualité hors assurance | Coût total des intérêts |

|---|---|---|

| 3,00 % | 1 109 € | 66 200 € |

| 3,50 % | 1 160 € | 78 400 € |

| 4,00 % | 1 212 € | 90 900 € |

Ces chiffres montrent qu'un demi-point de taux en plus représente plusieurs milliers d'euros sur la durée totale du crédit. C'est exactement pour cette raison que simuler son crédit immobilier avec plusieurs hypothèses de taux est indispensable avant de s'engager.

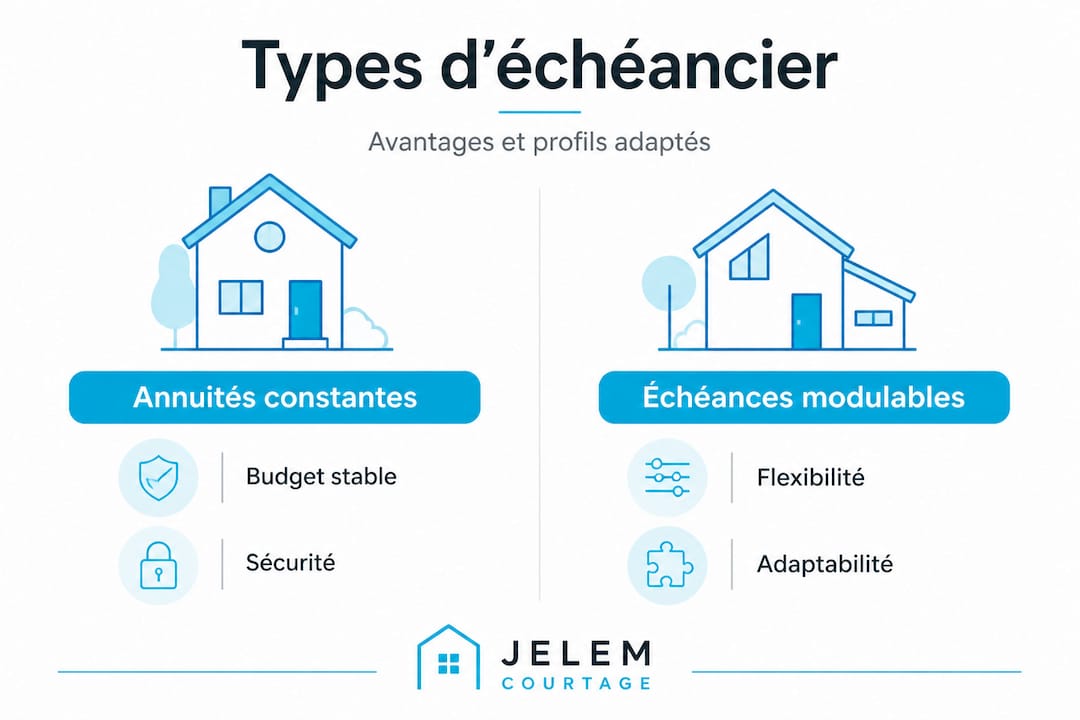

Il existe deux grandes familles d'échéanciers. Le premier repose sur des échéances fixes, aussi appelées annuités constantes : chaque mois, vous payez exactement la même somme. C'est la formule la plus répandue et la plus sécurisante pour gérer son budget. Le second repose sur des échéances modulables : vous pouvez, sous certaines conditions contractuelles, augmenter ou réduire temporairement vos mensualités selon l'évolution de vos revenus. Cette souplesse a un coût et nécessite une grande discipline financière.

Conseil de pro : Avant de signer une offre de prêt, demandez toujours l'échéancier complet sur toute la durée. Certaines banques le fournissent spontanément, d'autres doivent être relancées. Ce document vous révèle des informations que le seul taux nominal ne vous dira jamais, notamment la charge réelle d'intérêts sur les cinq premières années.

L'assurance emprunteur vient s'ajouter à ces deux composantes. Son coût mensuel est calculé sur la base du capital initial ou du capital restant dû selon les contrats. Cette distinction, souvent négligée, peut représenter une différence de plusieurs milliers d'euros sur 20 ans.

Comparer les types d'échéanciers : lequel choisir ?

Ces principes posés, quelle solution choisir selon votre situation ? Un aperçu comparatif vous offre la réponse.

Les annuités constantes restent l'option la plus sécurisante, tandis que les échéances modulables offrent plus de flexibilité mais comportent des risques réels si la baisse des mensualités est activée trop longtemps. Voici une comparaison structurée :

| Type d'échéancier | Avantages | Inconvénients | Profil adapté |

|---|---|---|---|

| Annuités constantes | Budget stable, coût total maîtrisé | Aucune souplesse en cas de baisse de revenus | Salariés, primo-accédants |

| Échéances modulables | Flexibilité selon les revenus | Coût total plus élevé si baisse activée | CDI avec revenus variables |

| Prêt PTZ lissé | Mensualité globale réduite au départ | Complexité de gestion | Primo-accédants éligibles |

Pour les primo-accédants à Orsay, Bures-sur-Yvette ou Saint-Rémy-lès-Chevreuse, le Prêt à Taux Zéro (PTZ) mérite une attention particulière. Ce dispositif public permet de financer une partie de l'achat sans intérêts, mais il s'intègre dans l'échéancier global sous la forme d'un lissage : les deux prêts (prêt principal et PTZ) sont combinés pour créer une mensualité unique lissée sur la durée. Ce mécanisme de lissage réduit les mensualités dans les premières années, ce qui est particulièrement précieux quand on démarre dans la vie active.

Voici les points essentiels à retenir pour orienter votre choix :

- L'annuité constante convient à ceux qui privilégient la clarté et la maîtrise budgétaire sur le long terme

- L'échéancier modulable peut s'avérer utile pour un profil dont les revenus fluctuent, par exemple un chef d'entreprise ou un travailleur indépendant de la région

- Le PTZ lissé est une opportunité à ne pas négliger pour les primo-accédants, sous réserve de respecter les plafonds de ressources en vigueur

À noter : Pour les investisseurs locatifs sur le Plateau de Saclay, la structure de l'échéancier influe directement sur la rentabilité nette de l'opération. Un loyer mensuel de 700 € pour un studio étudiant à Moulon doit être mis en regard de la mensualité réelle toutes charges comprises. En savoir plus sur la gestion de l'investissement locatif et son échéancier vous permettra d'affiner vos calculs.

Ajuster son échéancier en cas de besoin : reports, modulation et implications

Même le meilleur échéancier peut avoir besoin d'ajustements : comment les mettre en œuvre sans mauvaises surprises ?

La vie ne suit pas toujours le plan établi lors de la signature de l'offre de prêt. Perte d'emploi temporaire, naissance d'un enfant, travaux imprévus, création d'entreprise : autant de situations qui peuvent rendre une mensualité difficile à honorer ponctuellement. Les banques ont prévu plusieurs mécanismes d'ajustement, mais chacun a un coût réel qu'il faut mesurer avant d'agir.

Voici les principales options disponibles, classées par ordre de fréquence d'utilisation :

- La modulation d'échéances : vous demandez à augmenter ou à réduire temporairement vos mensualités dans une fourchette autorisée par votre contrat, généralement entre 10 % et 30 % de la mensualité initiale

- Le report partiel : vous ne payez que les intérêts et l'assurance pendant quelques mois, sans rembourser le capital ; le capital non remboursé est reporté en fin de prêt

- Le report total : vous ne payez rien pendant une période définie, mais les intérêts continuent de courir et se capitalisent

- L'allongement de la durée : la banque étale le remboursement sur une période plus longue pour réduire la mensualité mensuelle

Les effets d'un report sur la durée et le coût global sont souvent sous-estimés. Un exemple concret : sur un prêt de 200 000 € à 3,5 % sur 20 ans, reporter 3 mensualités peut allonger la durée totale de 5 mois et générer un surcoût d'environ 1 300 €. Ce n'est pas négligeable, surtout si ce mécanisme est actionné plusieurs fois.

Conseil de pro : Si vous anticipez une période difficile, parlez-en à votre banque ou à votre courtier avant d'être en difficulté. Les banques sont beaucoup plus souples lorsque la demande est préventive et que le dossier ne présente pas encore de retards de paiement. La réactivité est votre meilleur atout dans ces situations.

Attention : Le report ou la modulation à la baisse ne doit jamais être utilisé comme un réflexe automatique. Chaque activation de cette clause alourdit le coût total du crédit. Utilisez-la uniquement en cas de réelle nécessité budgétaire.

Pour aller plus loin sur ce sujet, vous pouvez explorer comment négocier ou revoir ses échéances dans le cadre d'une renégociation complète, ou encore comment simuler son financement en Île-de-France pour anticiper les ajustements nécessaires selon votre région.

L'assurance emprunteur : rôle et impacts dans l'échéancier

L'assurance, souvent sous-estimée, joue pourtant un rôle décisif dans la structure de vos remboursements.

L'assurance emprunteur est intégrée dans chaque mensualité. Elle couvre la banque, et surtout vous et votre famille, en cas de décès, d'invalidité totale ou permanente, ou d'incapacité temporaire de travail. Son coût dépend de votre âge, de votre état de santé, de votre profession et du montant emprunté.

L'assurance représente entre 0,25 % et 0,36 % du capital emprunté selon le profil de l'emprunteur. Pour un prêt de 200 000 €, cela représente entre 42 € et 60 € par mois, soit entre 10 000 € et 14 400 € sur 20 ans. Ce poste de dépense mérite toute votre attention.

Voici les points clés à surveiller concernant l'assurance dans votre échéancier :

- La quotité : si vous empruntez en couple, la répartition de la couverture entre les deux emprunteurs (50/50, 70/30, 100/100) modifie directement le coût mensuel et le niveau de protection

- Le mode de calcul : certains contrats calculent la prime sur le capital initial (méthode plus coûteuse dans le temps), d'autres sur le capital restant dû (méthode plus avantageuse)

- La renégociation en cours de prêt : grâce à la loi Lemoine, vous pouvez changer d'assurance emprunteur à tout moment sans frais ni pénalités, ce qui peut générer une économie significative

Pour comprendre en détail le fonctionnement de l'assurance emprunteur, il est important de lire attentivement les conditions générales de votre contrat. Beaucoup d'emprunteurs à Limours ou Gif-sur-Yvette découvrent, parfois après plusieurs années, qu'ils paient une assurance surcotée par rapport à leur profil actuel. Faire appel à un courtier spécialisé en assurance permet de comparer plus de 20 contrats et d'identifier la meilleure offre pour votre situation.

Notre point de vue : l'échéancier, le document que personne ne lit vraiment

Après des années d'expérience en financement immobilier dans la Vallée de Chevreuse, un constat revient régulièrement : l'échéancier est le document le plus demandé et le moins consulté de tout le processus d'achat. Les emprunteurs le rangent dans le dossier signé sans y revenir, sauf en cas de problème.

C'est une erreur stratégique. L'échéancier n'est pas un document administratif figé : c'est un outil de pilotage actif. Relire son échéancier une fois par an vous permet d'identifier le meilleur moment pour un remboursement anticipé, partiel ou total. Cela vous aide à mesurer l'impact réel d'une renégociation de taux avant de vous lancer. Et surtout, cela vous évite d'utiliser des clauses de souplesse sans en mesurer les conséquences sur le long terme.

Notre conviction, nourrie par plus de 20 ans d'expérience entre l'immobilier et la banque : un emprunteur qui comprend son échéancier prend de meilleures décisions financières sur l'ensemble de son patrimoine. Il ne subit pas son crédit, il le pilote. Cette posture change tout, y compris dans les négociations futures avec les établissements bancaires.

Jelem Courtage vous accompagne pour optimiser votre financement

Vous souhaitez obtenir un échéancier clair, adapté à votre situation réelle et comparé auprès des meilleures banques de la région ? Rémi Le Mentec, fondateur de Jelem Courtage, met à votre disposition son expertise de 20 ans en immobilier et en banque pour construire le financement le plus solide possible.

Que vous soyez primo-accédant à Orsay, investisseur à Saclay ou secundo-accédant à Chevreuse, Jelem Courtage compare plus de 100 établissements bancaires pour vous proposer les meilleures conditions. L'étude est entièrement gratuite et sans engagement. Les honoraires, compris entre 1 800 € et 2 500 €, ne sont dus qu'au succès, au moment du déblocage des fonds. Visitez jelemcourtage.fr pour prendre rendez-vous et commencer votre projet sereinement.

Questions fréquentes sur l'échéancier de prêt immobilier

Peut-on moduler librement ses échéances en cours de prêt ?

Oui, certaines offres autorisent la modulation des échéances mais cela entraîne souvent une hausse du coût total et un allongement de la durée. Cette option doit figurer explicitement dans votre contrat de prêt pour être activable.

Quel est l'impact d'un report d'échéance sur le coût du crédit ?

Un report, partiel ou total, augmente la durée du prêt et le montant total à rembourser, même pour quelques mois seulement. Par exemple, 3 mois reportés peuvent représenter environ 5 mois supplémentaires de remboursement et 1 300 € de coût additionnel sur un prêt de 200 000 €.

Quelle part représente l'assurance dans l'échéancier mensuel ?

L'assurance emprunteur représente généralement 0,25 à 0,36 % du capital emprunté par an, ce qui correspond à une somme incluse dans chaque mensualité et modulée selon votre profil de risque.

Comment choisir entre annuité constante et modulable pour son échéancier ?

L'annuité constante offre stabilité et prévisibilité budgétaire sur toute la durée du crédit, tandis que le modulable permet d'ajuster en cas de variation des revenus mais coûte souvent plus cher au final si les baisses de mensualité sont activées fréquemment.