Beaucoup de futurs propriétaires dans la Vallée de Chevreuse hésitent encore à faire appel à un courtier, convaincus que les frais de courtage viendront alourdir une facture déjà conséquente. C'est pourtant l'inverse qui se produit dans la majorité des cas. Un courtier expérimenté vous fait économiser en moyenne 15 000€ sur la durée totale de votre crédit, tout en réduisant vos délais d'obtention de plusieurs semaines. Que vous soyez primo-accédant à Gif-sur-Yvette, secundo-accédant à Chevreuse, ou investisseur sur le Plateau de Saclay, ce guide vous explique, chiffres à l'appui, pourquoi passer par un courtier est souvent la décision la plus rentable de votre projet immobilier.

Table des matières

- Un accompagnement sur mesure pour le crédit immobilier

- Gain de temps et accélération des démarches

- Frais de courtage et économies réalisées : quel calcul ?

- Courtier et assurance emprunteur : une vraie marge de négociation

- Notre regard sur le courtage : ce que la plupart oublient

- Découvrez l'accompagnement sur mesure avec Jelem Courtage

- Questions fréquentes sur le courtage immobilier

Points Clés

| Point | Détails |

|---|---|

| Accompagnement integral | Le courtier prend en charge toutes les démarches administratives et le conseil personnalisé. |

| Gain de temps notable | Le recours à un courtier permet d’accélérer la concrétisation du projet de plusieurs semaines. |

| Économies substantielles | L’économie réalisée sur la durée du prêt compense toujours, voire dépasse, le coût du courtier. |

| Optimisation de l’assurance | Un courtier peut négocier l’assurance emprunteur, souvent avec des réductions majeures. |

Un accompagnement sur mesure pour le crédit immobilier

Passer par un courtier, ce n'est pas simplement "trouver un meilleur taux." C'est bénéficier d'un accompagnement qui transforme un parcours du combattant administratif en une expérience structurée et sereine. Pour un primo-accédant à Orsay ou à Bures-sur-Yvette, qui n'a jamais monté de dossier de prêt, cette dimension pédagogique est souvent aussi précieuse que les économies financières elles-mêmes.

Le courtier devient votre interlocuteur unique pour toutes les étapes du financement. Il collecte vos documents, prépare votre dossier selon les exigences précises des banques, défend votre profil auprès des analystes crédit, et suit l'avancement de votre demande jusqu'à la signature. Vous n'avez pas à relancer cinq établissements différents ou à comprendre pourquoi une banque refuse ce qu'une autre accepte.

Parmi les avantages et économies du courtier que les emprunteurs citent le plus souvent, on retrouve :

- Un dossier monté correctement dès le départ, ce qui évite les allers-retours et les refus pour vice de forme

- Une lecture experte de votre capacité d'emprunt, tenant compte de votre taux d'endettement réel, de vos charges courantes et de vos revenus nets imposables

- L'intégration automatique des aides disponibles, notamment le Prêt à Taux Zéro (PTZ) pour les primo-accédants éligibles en Île-de-France

- Un conseil transparent sur les offres, sans pression commerciale liée à un seul établissement

"Le gain de temps est significatif : un seul interlocuteur gère les démarches administratives et accélère le processus, réduisant considérablement la charge mentale de l'emprunteur."

Ce dernier point mérite d'être souligné. La charge mentale d'un projet immobilier est énorme. Savoir qu'un professionnel gère les échanges bancaires à votre place, c'est pouvoir vous concentrer sur le choix de votre bien à Saint-Rémy-lès-Chevreuse ou à Limours, plutôt que sur des formulaires incompréhensibles.

Gain de temps et accélération des démarches

Le temps, dans un projet immobilier, c'est souvent la ressource la plus précieuse. Un vendeur peut accepter une autre offre pendant que vous attendez une réponse bancaire. Un taux peut remonter entre votre simulation et votre accord de principe. Chaque semaine gagnée a une valeur réelle.

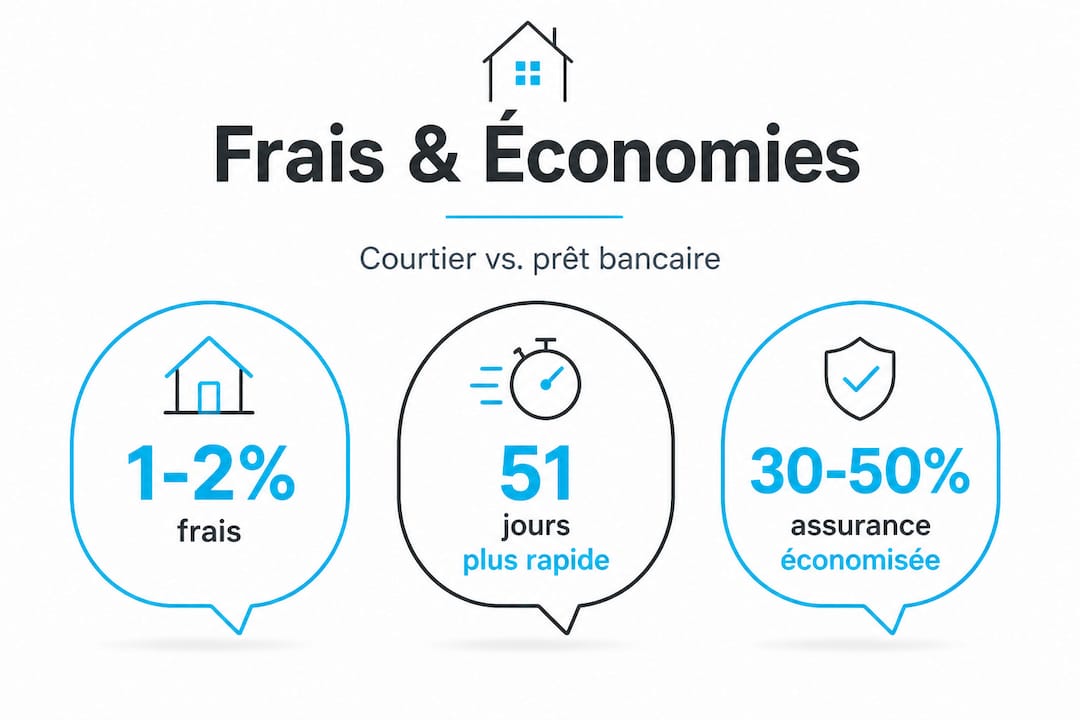

Les données le confirment clairement : les projets traités via un intermédiaire qualifié avancent 51 jours plus vite en moyenne, pour des économies moyennes de 15 000€ sur la durée du crédit. C'est un écart considérable, et il s'explique par la maîtrise des processus bancaires que possède un courtier professionnel.

Voici comment ces gains de temps se répartissent concrètement sur les étapes du projet :

| Étape du projet | Sans courtier | Avec courtier |

|---|---|---|

| Montage du dossier | 3 à 4 semaines | 5 à 7 jours |

| Comparaison des offres | 2 à 3 semaines | Simultané (réseau) |

| Négociation du taux | Individuelle et limitée | Groupée et efficace |

| Réponse de principe | 3 à 5 semaines | 1 à 2 semaines |

| Signature et déblocage | Variable | Suivi actif |

Pour comprendre le prêt immobilier dans son ensemble, il faut réaliser que chaque étape peut bloquer ou ralentir la suivante. Le courtier pilote cette séquence de façon proactive, relançant les banques, ajustant les pièces manquantes, anticipant les objections.

Voici les étapes concrètement accélérées grâce au courtier :

- Évaluation de votre capacité d'emprunt : réalisée lors du premier rendez-vous, avec une analyse personnalisée de vos revenus et charges

- Sélection des banques pertinentes : le courtier cible directement les établissements dont les grilles tarifaires correspondent à votre profil, sans perte de temps

- Constitution du dossier : un modèle structuré, conforme aux attentes des analystes, soumis simultanément à plusieurs banques

- Réception et comparaison des offres : centralisées par le courtier, présentées de façon claire et comparative

- Négociation finale : le courtier joue les offres concurrentes les unes contre les autres pour obtenir les meilleures conditions possibles

- Accompagnement jusqu'à la signature : y compris pour un prêt relais en Île-de-France si vous devez acheter avant de vendre votre logement actuel

Pour ceux qui souhaitent déjà renégocier un prêt existant, le même principe s'applique : le courtier identifie les marges de manœuvre et orchestre la démarche pour que vous n'ayez qu'à valider.

Frais de courtage et économies réalisées : quel calcul ?

C'est la question que tout le monde pose en premier. Et elle est légitime. Combien ça coûte vraiment, un courtier ? Et est-ce que les économies sont au rendez-vous ?

Les frais de courtage représentent généralement 1 à 2% du montant emprunté, soit entre 2 000€ et 4 000€ pour un prêt de 200 000€. En face, les économies moyennes constatées sur la durée totale du crédit s'élèvent à 15 000€. Le calcul est simple et favorable. Mais regardons-le plus en détail.

| Scénario | Montant emprunté | Frais de courtage | Économies estimées | Gain net |

|---|---|---|---|---|

| Primo-accédant standard | 200 000€ | 2 000€ | 12 000€ | +10 000€ |

| Secundo-accédant avec apport | 300 000€ | 3 000€ | 18 000€ | +15 000€ |

| Investisseur locatif | 250 000€ | 2 500€ | 15 000€ | +12 500€ |

La rentabilité dépend du gain obtenu sur le TAEG (Taux Annuel Effectif Global, qui inclut les frais, l'assurance et les intérêts). Si le courtier vous fait gagner plus d'un point de TAEG, les frais sont couverts et les économies s'accumulent sur toute la durée du prêt.

Les principaux facteurs qui déterminent l'ampleur de vos économies sont :

- Le montant et la durée du prêt : plus ils sont élevés, plus l'écart de taux pèse lourd en valeur absolue

- Votre profil emprunteur : un profil atypique (indépendant, chef d'entreprise) bénéficie encore davantage du courtier, car l'accès aux bonnes banques est plus limité en direct

- Le contexte de taux du marché : en période de taux élevés, la négociation compte encore plus

- La qualité du dossier présenté : un dossier bien monté obtient de meilleures conditions initiales

Conseil de pro : Pour savoir si votre projet est rentable avec un courtier, regardez d'abord le TAEG proposé par votre banque habituelle. Si un courtier peut vous faire gagner 0,3 point ou plus sur un prêt de 20 ans, les frais sont couverts dès les premières années. Utilisez une simulation de financement pour matérialiser cet écart en euros concrets.

Pour les profils qui ont du mal à obtenir un accord, notamment pour un crédit immobilier en tant qu'indépendant, le courtier représente souvent la seule voie réaliste vers un financement adapté. Et dans ce cas, la question du coût ne se pose même plus : sans courtier, il n'y a pas de prêt. Avant de vous lancer, vous pouvez également préparer votre projet grâce à une simulation de crédit en 2026 pour anticiper votre capacité d'emprunt.

Courtier et assurance emprunteur : une vraie marge de négociation

Beaucoup d'emprunteurs signent l'assurance proposée par leur banque sans même vérifier s'il existe mieux ailleurs. C'est une erreur coûteuse, souvent chiffrée à plusieurs milliers d'euros sur la durée du prêt. L'assurance emprunteur peut représenter jusqu'à 30% du coût total de votre crédit. C'est un levier d'économies souvent sous-estimé.

Grâce à la délégation d'assurance, qui permet de souscrire un contrat externe à la banque prêteuse, la réduction des coûts peut atteindre 30 à 50% par rapport à l'assurance groupe bancaire standard. Sur un prêt de 250 000€, cela représente facilement 5 000 à 10 000€ d'économies supplémentaires.

Le courtier joue ici un rôle central en comparant les contrats d'assurance en parallèle du crédit lui-même. Voici comment se déroule la démarche pour obtenir une assurance emprunteur optimisée :

- Analyse de votre profil de risque : âge, état de santé, profession, pratique sportive. Ces éléments déterminent le taux de cotisation

- Comparaison de plusieurs contrats : le courtier consulte simultanément plus de 20 assureurs pour identifier les offres les plus adaptées

- Vérification des garanties : une assurance moins chère ne doit pas signifier une protection moindre. Le courtier s'assure que les garanties minimales requises par la banque sont couvertes

- Soumission de la délégation d'assurance : la banque est légalement tenue d'accepter un contrat externe dès lors que les garanties sont équivalentes

- Suivi après la signature : grâce à la Loi Lemoine, vous pouvez changer d'assurance emprunteur à tout moment sans frais ni pénalités

Pour aller plus loin sur ce sujet, les étapes clés de l'assurance emprunteur vous aideront à comprendre chaque garantie (décès, invalidité, incapacité de travail) et ce qu'elles couvrent réellement.

Conseil de pro : Ne comparez pas les assurances uniquement sur le taux de cotisation affiché. Regardez le TAEA (Taux Annuel Effectif de l'Assurance) qui vous permet de comparer les contrats sur une base homogène. Un courtier calcule cet indicateur pour vous et l'intègre dans votre tableau de bord de financement global.

Les investisseurs qui souhaitent acheter pour louer ont également intérêt à optimiser leur assurance emprunteur dès le départ, car sur un investissement locatif avec un prêt sur 20 ans, chaque point d'assurance économisé améliore directement la rentabilité nette de l'opération.

Notre regard sur le courtage : ce que la plupart oublient

Après des années passées à accompagner des familles dans la Vallée de Chevreuse, de Gif-sur-Yvette à Limours, en passant par Saint-Rémy-lès-Chevreuse, une chose frappe systématiquement : les emprunteurs qui ont hésité à faire appel à un courtier regrettent presque toujours de ne pas l'avoir fait plus tôt.

Mais voici ce que la plupart des articles sur le sujet ne disent pas clairement. Le courtier n'est pas un simple négociateur qui compare des taux sur une plateforme. Sa vraie valeur est dans la lecture de votre situation globale et la construction d'une stratégie de financement cohérente avec votre vie, pas seulement avec votre dossier bancaire.

Un emprunteur qui gagne 60 000€ par an en CDI n'a pas le même profil qu'un chef d'entreprise qui affiche le même revenu net en bilan. Les deux peuvent obtenir un excellent financement, mais pas auprès des mêmes banques, pas avec le même apport, pas avec les mêmes arguments. Un courtier expérimenté fait cette distinction instinctivement, parce qu'il a vu des centaines de dossiers sous toutes leurs formes.

Ce que les non-initiés sous-estiment presque toujours, c'est la valeur du conseil en amont. Savoir quand acheter, comment structurer son apport, si inclure un PTZ ou pas, quelle durée de prêt choisir selon ses objectifs patrimoniaux : ce sont des décisions qui ont un impact de dizaines de milliers d'euros sur votre vie financière. Et ces décisions se prennent avant même de déposer le premier dossier en banque.

La rentabilité du courtier dépend aussi du contexte. Pour un prêt de 100 000€ sur 10 ans, les marges de manœuvre sont plus étroites. Mais pour un projet de 300 000€ sur 25 ans en Île-de-France, négliger l'accompagnement d'un expert, c'est laisser de l'argent sur la table. Les avantages réels du courtier sont souvent plus larges que le simple différentiel de taux : ils incluent la sérénité, la sécurité juridique et la qualité de la décision prise.

Ce qu'on observe aussi sur le terrain : les emprunteurs les mieux accompagnés font de meilleurs achats. Parce qu'ils savent exactement jusqu'où ils peuvent aller, ils négocient le prix du bien avec plus de confiance. Un accord de principe rapide et solide est un argument de poids face à un vendeur.

Découvrez l'accompagnement sur mesure avec Jelem Courtage

Votre projet immobilier dans la Vallée de Chevreuse mérite plus qu'une simulation automatisée. Chez Jelem Courtage, Rémi Le Mentec vous accompagne personnellement de la première simulation jusqu'à la signature, avec une expertise forgée en 20 ans dans l'immobilier et la banque. Chaque dossier est traité comme un cas unique, avec une stratégie adaptée à votre profil, vos objectifs et votre calendrier.

L'étude de votre projet est gratuite et sans engagement. Les honoraires, entre 1 800€ et 2 500€ maximum, ne sont dus qu'au succès, au moment du déblocage des fonds. Vous ne prenez donc aucun risque financier en vous faisant accompagner. Avec un réseau de plus de 100 banques partenaires et une note de 5/5 basée sur plus de 45 avis clients, Jelem Courtage est le partenaire de confiance pour concrétiser votre achat à Orsay, Chevreuse, Bures-sur-Yvette ou partout ailleurs en France.

Questions fréquentes sur le courtage immobilier

Combien coûte un courtier en crédit immobilier ?

Les frais représentent 1 à 2% du montant emprunté, soit 2 000 à 4 000€ pour un prêt de 200 000€, et ils sont généralement largement couverts par les économies réalisées sur la durée totale du crédit, souvent 15 000€ en moyenne.

Le courtier peut-il réellement accélérer l'obtention du prêt ?

Oui, les données montrent que les projets avancent 51 jours plus vite en moyenne avec un intermédiaire qualifié grâce à la maîtrise des processus bancaires et à la soumission simultanée du dossier auprès de plusieurs établissements.

Comment le courtier négocie-t-il l'assurance emprunteur ?

Il utilise la délégation d'assurance pour mettre les assureurs en concurrence et obtenir des réductions de 30 à 50% par rapport aux contrats groupe proposés directement par la banque prêteuse.

Y a-t-il un profil pour qui le courtier n'est pas rentable ?

La rentabilité reste liée au gain obtenu sur le TAEG : elle est évidente si l'économie dépasse les frais de courtage, ce qui se vérifie facilement dès qu'un point de taux ou plus est gagné sur un prêt de longue durée.