Acheter sa résidence principale reste l'un des projets les plus structurants d'une vie, et pourtant, beaucoup d'acquéreurs arrivent à la première réunion bancaire avec l'impression d'avancer en terrain inconnu. Entre les documents à rassembler, les taux à comparer, les frais annexes souvent sous-estimés et les délais à respecter, le risque de rater une étape clé est bien réel. Ce guide vous donne les repères concrets dont vous avez besoin, que vous soyez primo-accédant à Gif-sur-Yvette, secundo-accédant à Chevreuse ou futur propriétaire sur le Plateau de Saclay, pour avancer sereinement et sécuriser votre financement de A à Z.

Table des matières

- Quelles sont les prérequis pour acheter ?

- Étape par étape : le parcours d'acquisition d'une résidence principale

- Financer intelligemment : comprendre taux, mensualités et coût total

- Éviter les pièges et optimiser son achat

- Notre point de vue d'expert sur l'achat en Vallée de Chevreuse

- Profitez d'un accompagnement personnalisé avec Jelem Courtage

- Questions fréquentes

Points Clés

| Point | Détails |

|---|---|

| Préparez un dossier solide | Anticipez revenus, apport et niveau d’endettement pour maximiser vos chances d’obtenir un prêt. |

| Analysez chaque étape | Du compromis à la signature, suivez un parcours clair en intégrant tous les coûts annexes. |

| Comparez les offres de prêt | Utilisez un courtier et simulez différentes durées pour réduire le coût total du crédit. |

| Évitez les pièges classiques | Ne négligez pas les frais cachés, soyez attentif à la flexibilité du prêt et osez la négociation. |

| Bénéficiez d’un accompagnement local | Être épaulé par un expert de la Vallée de Chevreuse optimise sécurité et conditions pour votre projet. |

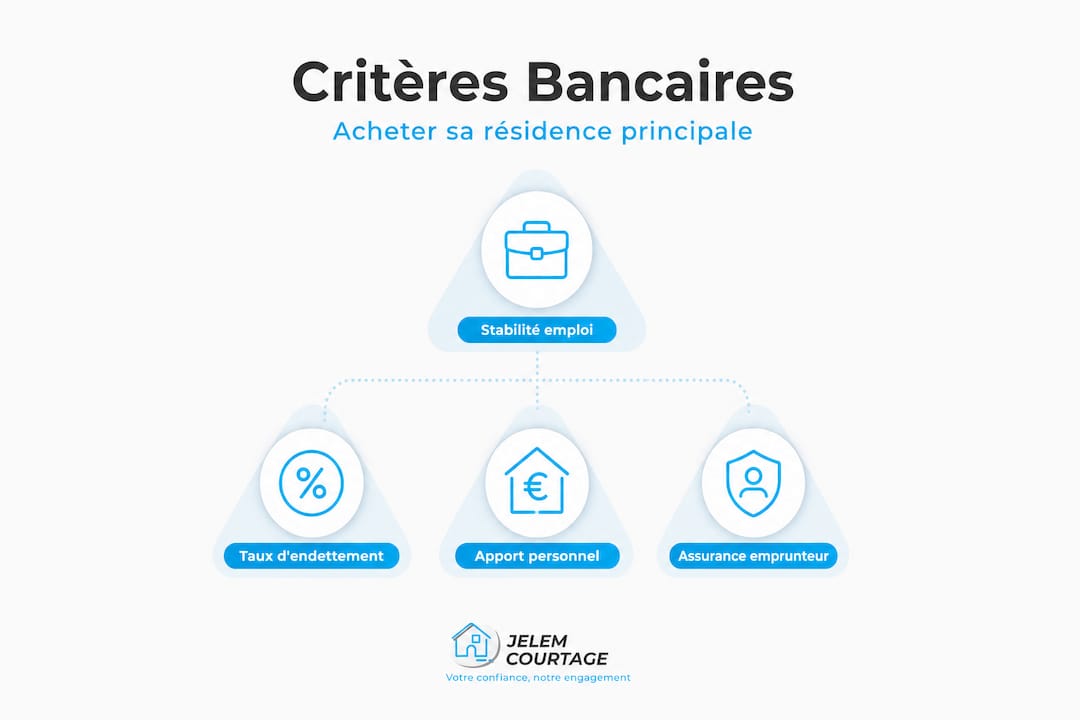

Quelles sont les prérequis pour acheter ?

Maintenant que les enjeux sont clairs, il est essentiel de connaître les prérequis bancaires et administratifs pour maximiser vos chances. Les banques évaluent votre dossier selon plusieurs critères bien précis, et les connaître à l'avance vous évite de mauvaises surprises.

Les critères prioritaires des banques

Le premier filtre, c'est la stabilité des revenus. Un contrat à durée indéterminée (CDI) hors période d'essai reste la configuration préférée des prêteurs. Pour les indépendants ou les chefs d'entreprise, deux à trois bilans comptables solides peuvent compenser l'absence de fiche de paie classique.

Le deuxième critère est le taux d'endettement. Les banques préconisent de rester sous la barre des 35 % de vos revenus nets, assurance emprunteur comprise. Au-delà, le dossier devient difficile à défendre, sauf reste à vivre très confortable. Une bonne analyse du niveau d'endettement dès le départ vous permet d'ajuster votre projet avant même de visiter des biens.

L'apport personnel constitue le troisième levier. En règle générale, les banques demandent au minimum 10 % du prix d'achat pour couvrir les frais de notaire et rassurer sur votre capacité d'épargne. Un apport plus élevé, autour de 15 à 20 %, améliore significativement les conditions proposées.

Conseil de pro : Si votre apport est limité, ne renoncez pas. Certains établissements financent à 110 % sous conditions. Un courtier indépendant peut mettre en concurrence les offres et identifier les banques les plus ouvertes à votre profil spécifique.

Tableau comparatif : profils d'emprunteurs face aux critères bancaires

| Critère | Profil idéal | Profil acceptable | Profil à travailler |

|---|---|---|---|

| Stabilité emploi | CDI confirmé | CDD long / fonctionnaire | Indépendant < 2 ans |

| Taux d'endettement | < 30 % | 30 à 35 % | > 35 % |

| Apport personnel | 20 % et plus | 10 à 15 % | < 10 % |

| Gestion des comptes | Aucun incident | Rares incidents | Découverts réguliers |

Les documents indispensables à réunir dès maintenant

Préparer votre dossier en amont accélère considérablement les délais. Voici les pièces à rassembler sans attendre :

- Les trois derniers bulletins de salaire et le dernier avis d'imposition

- Les trois derniers relevés de compte bancaire

- Un justificatif d'identité et un justificatif de domicile récent

- Pour les indépendants : les deux derniers bilans comptables certifiés

- Le compromis de vente signé (ou la promesse de vente)

- Les justificatifs de votre apport personnel (livrets, épargne, donations)

Un dossier complet et bien présenté réduit les allers-retours avec les banques et renforce votre crédibilité en tant qu'emprunteur sérieux.

Étape par étape : le parcours d'acquisition d'une résidence principale

Avec un dossier solide, voyons précisément comment se déroule l'acquisition, étape après étape. Connaître la séquence vous permet d'anticiper les délais et d'éviter les blocages de dernière minute.

Les grandes étapes du processus d'achat

-

Définir votre budget réel : avant toute visite, simuler son financement vous donne une capacité d'emprunt précise. Inutile de visiter des biens au-dessus de vos moyens.

-

Signer le compromis de vente : ce document engage les deux parties. Il inclut les conditions suspensives, notamment l'obtention du prêt. Vous disposez alors généralement de 45 à 60 jours pour obtenir votre financement.

-

Déposer votre demande de prêt : c'est ici que le travail du courtier prend tout son sens. Plusieurs banques reçoivent votre dossier simultanément, et les offres sont comparées.

-

Recevoir et accepter l'offre de prêt : la loi impose un délai de réflexion de 10 jours incompressibles avant toute acceptation. Utilisez ce temps pour relire les conditions avec attention.

-

Signer l'acte authentique chez le notaire : c'est la finalisation officielle. Les fonds sont débloqués et les clés vous sont remises.

-

Réaliser l'état des lieux et emménager : pensez à vérifier l'état du bien par rapport à la description du compromis.

Tableau des coûts annexes à anticiper

Un piège fréquent consiste à ne budgéter que le prix d'achat. Or, plusieurs postes viennent s'y ajouter.

| Poste de dépense | Estimation indicative |

|---|---|

| Frais de notaire (ancien) | 7 à 8 % du prix de vente |

| Frais de notaire (neuf) | 2 à 3 % du prix de vente |

| Frais de courtage | 1 800 € à 2 500 € (au succès) |

| Taxe foncière annuelle | Variable selon la commune |

| Charges de copropriété | À vérifier dans le règlement |

| Diagnostics / entretien | 500 € à 2 000 € à prévoir |

Dans des communes comme Orsay, Bures-sur-Yvette ou Saint-Rémy-lès-Chevreuse, la taxe foncière et les charges de copropriété peuvent varier sensiblement selon l'ancienneté et la localisation du bien. Un guide étape par étape adapté aux Yvelines recommande de chiffrer tous ces coûts annexes avant de s'engager définitivement.

Conseil de pro : Si vous êtes primo-accédant, renseignez-vous sur le prêt à taux zéro (PTZ). Ce dispositif public peut financer jusqu'à 50 % de votre acquisition sans intérêts, sous conditions de ressources et de zone géographique. Certaines communes de l'Essonne (91) et des Yvelines (78) sont éligibles. Pour ceux dont la situation est plus complexe, il est possible d'acheter sans apport sous certaines conditions négociées avec les banques.

Financer intelligemment : comprendre taux, mensualités et coût total

Après avoir posé la méthode, il s'agit maintenant de sécuriser le financement au meilleur coût. Le choix de la durée et du taux a un impact massif sur ce que vous payez réellement.

Les taux moyens en 2026 selon la durée

En mai 2026, les taux varient sensiblement selon la durée choisie. Plus la durée est longue, plus le taux est élevé, mais la mensualité diminue. Voici les ordres de grandeur actuels pour un emprunteur au profil standard :

| Durée du prêt | Taux moyen indicatif 2026 | Mensualité pour 200 000 € | Coût total des intérêts |

|---|---|---|---|

| 15 ans | 3,10 % | environ 1 390 € | environ 50 200 € |

| 20 ans | 3,43 % | environ 1 155 € | environ 77 200 € |

| 25 ans | 3,65 % | environ 1 015 € | environ 104 500 € |

Ces chiffres montrent une réalité souvent sous-estimée : emprunter sur 25 ans plutôt que 15 ans fait plus que doubler le coût des intérêts pour la même somme. Ce n'est pas forcément un mauvais choix, car la mensualité réduite peut protéger votre budget face aux imprévus. Mais le calcul mérite d'être fait consciemment.

Comment choisir la bonne durée ?

Plusieurs paramètres entrent en jeu. Si vos revenus sont stables et élevés, une durée courte réduit significativement le coût total. Si vous préférez garder de la flexibilité mensuelle, une durée plus longue avec option de remboursement anticipé peut être la meilleure stratégie.

Pour réaliser une simulation de crédit en 2026 vraiment représentative, il faut intégrer l'assurance emprunteur dans le calcul, car elle peut représenter entre 0,10 % et 0,60 % du capital emprunté selon votre âge et votre état de santé.

Conseil de pro : Négociez toujours la clause de modulation des mensualités. Elle vous permet d'augmenter ou de réduire vos remboursements en fonction de l'évolution de votre situation professionnelle, sans frais supplémentaires dans la plupart des cas.

Les bons réflexes pour limiter le coût global

- Apporter plus que le minimum requis : chaque euro d'apport supplémentaire réduit le capital emprunté et améliore le taux obtenu.

- Comparer l'assurance emprunteur : grâce à la loi Lemoine, vous pouvez changer d'assurance à tout moment. Jelem Courtage compare plus de 20 contrats pour faire économiser jusqu'à 60 % sur ce poste.

- Inclure une clause de remboursement anticipé sans pénalités ou à pénalités limitées dans votre offre de prêt.

- Vérifier le TAEG (taux annuel effectif global) plutôt que le seul taux nominal, car il inclut l'ensemble des frais obligatoires.

Éviter les pièges et optimiser son achat

Pour finir, quelques conseils pour éviter les écueils fréquents et maximiser votre sérénité d'acheteur. Beaucoup d'acquéreurs, même bien préparés, tombent dans des travers évitables.

Les erreurs les plus fréquentes

- Sous-estimer les frais annexes : frais de notaire, charges de copropriété, taxe foncière, entretien courant. Ces postes peuvent représenter plusieurs milliers d'euros par an.

- Oublier les travaux de remise en état : un bien en apparence sain peut cacher des dépenses importantes (isolation, toiture, électricité). Faites toujours réaliser un diagnostic complet avant de signer.

- Accepter la première offre bancaire sans comparer : votre banque habituelle n'est pas nécessairement la plus compétitive pour votre profil. Mettre plusieurs établissements en concurrence reste le moyen le plus efficace d'améliorer vos conditions.

- Ignorer les conditions de remboursement anticipé : en cas de revente avant le terme ou d'évolution de votre situation, des pénalités élevées peuvent coûter cher.

- Négliger la renégociation ultérieure : si les taux baissent après votre emprunt, une renégociation du prêt peut générer des économies significatives sur le coût restant.

"Le recours à un courtier peut aider à obtenir de meilleures conditions, notamment lorsque l'apport est limité." Ce principe s'applique aussi à la renégociation : un courtier connaît les marges réelles de négociation là où un particulier seul n'a que peu de visibilité.

Quelques réflexes d'optimisation concrets

- Vérifiez si la commune ciblée (Limours, Gif-sur-Yvette, Chevreuse) applique une exonération partielle de taxe foncière pour les primo-accédants.

- Anticipez les frais de déménagement et d'équipement dans votre budget global, souvent oubliés dans les simulations initiales.

- Si vous êtes secundo-accédant, évaluez précisément le prêt relais (prêt à court terme permettant d'acheter avant d'avoir vendu) pour éviter un double déménagement coûteux et stressant.

- Pensez à la domiciliation bancaire comme levier de négociation : certaines banques offrent un meilleur taux en échange d'une domiciliation de revenus, mais vérifiez que la contrainte en vaut le bénéfice sur la durée totale.

Notre point de vue d'expert sur l'achat en Vallée de Chevreuse

Ce panorama pratique posé, un regard de terrain s'impose pour comprendre ce qui change vraiment quand on achète dans la Vallée de Chevreuse.

Le marché immobilier local présente des caractéristiques qui échappent aux outils nationaux de simulation. Les prix au mètre carré à Orsay ou sur le Plateau de Saclay sont tirés vers le haut par la proximité du cluster scientifique et technologique du Moulon, attirant chercheurs et ingénieurs en mobilité. À Limours ou Chevreuse, le marché est plus calme mais les biens partent vite dès qu'ils sont correctement valorisés. Cette réalité impose de réagir rapidement, ce qui est impossible sans un financement déjà cadré.

Ce que nous observons, et que beaucoup d'outils en ligne ne voient pas, c'est que les acheteurs qui arrivent avec un accord de principe bancaire solide obtiennent systématiquement la priorité. Les vendeurs et les agents immobiliers locaux que nous connaissons personnellement le confirment : une offre bien financée pèse plus qu'une offre légèrement supérieure mal étayée. C'est l'un des avantages concrets de travailler avec un expert enraciné dans ce territoire.

Notre conviction, forgée après des années à accompagner des familles à Saint-Rémy-lès-Chevreuse, Bures-sur-Yvette et Gif-sur-Yvette, c'est que les schémas tout faits des plateformes automatisées ne tiennent pas compte des spécificités locales. Un taux moyen national ne dit rien de ce qu'on peut négocier pour un dossier précis, dans un établissement précis, pour un bien situé dans cette zone. La personnalisation n'est pas un luxe, c'est une nécessité pour obtenir le meilleur résultat.

Enfin, anticiper les imprévus locaux, comme les délais de raccordement pour les maisons isolées en bordure de forêt ou les contraintes de la zone naturelle protégée du Parc naturel régional de la Haute Vallée de Chevreuse sur les travaux, fait partie du conseil que nous apportons. Un guide prêt immobilier généraliste ne vous préparera pas à ces particularités. C'est précisément pour cela qu'un accompagnement local fait toute la différence.

Profitez d'un accompagnement personnalisé avec Jelem Courtage

Vous avez maintenant une vision claire des étapes, des critères et des pièges à éviter. Passer à l'action, c'est concrétiser ce projet avec le bon soutien.

Chez Jelem Courtage, Rémi Le Mentec vous propose une étude personnalisée, entièrement gratuite et sans engagement. Fort de 20 ans d'expérience cumulée en immobilier et en banque, il sait exactement comment construire un dossier qui convainc les analystes, comparer les offres parmi plus de 100 banques partenaires, et défendre vos intérêts jusqu'au déblocage des fonds. Que vous soyez primo-accédant à Orsay, secundo-accédant à Chevreuse ou investisseur sur le Plateau de Saclay, bénéficiez d'un accompagnement humain, transparent et orienté résultats. Les honoraires, compris entre 1 800 € et 2 500 €, ne sont dus qu'en cas de succès.

Questions fréquentes

Quel doit être mon apport minimum pour acheter une résidence principale ?

Un apport d'au moins 10 % du prix d'achat est recommandé pour couvrir les frais de notaire, mais un courtier peut identifier des banques adaptées si votre apport est limité et mettre en concurrence les meilleures offres pour votre profil.

Quel est le taux d'endettement maximal accepté par les banques ?

La réglementation en vigueur préconise un taux d'endettement inférieur ou égal à 35 % de vos revenus nets, assurance emprunteur comprise, pour l'ensemble de vos crédits en cours.

Comment connaître mes futures mensualités et le coût total de mon crédit ?

Il suffit de simuler selon la durée et le taux actuel : en mai 2026, pour un emprunt de 200 000 € sur 20 ans, la mensualité est autour de 1 155 € avec un taux moyen de 3,43 %, ce qui représente environ 77 200 € d'intérêts sur la durée totale.

Existe-t-il des aides spécifiques pour les primo-accédants ?

Oui, le prêt à taux zéro (PTZ) peut financer une part importante de votre achat sans intérêts, et des subventions locales sont parfois disponibles selon votre commune dans les Yvelines ou l'Essonne, sous conditions de ressources.