Beaucoup d'investisseurs de la Vallée de Chevreuse pensent que la fiscalité immobilière est une fatalité. Payer des impôts sur ses loyers, subir les prélèvements sociaux, regarder sa rentabilité fondre. Mais cette vision est fausse, surtout si vous investissez sous le statut LMNP (Loueur Meublé Non Professionnel). Optimiser sa fiscalité investissement locatif n'est pas réservé aux grands patrimoines ou aux experts-comptables chevronnés. Avec les bons réflexes, une bonne lecture des régimes disponibles et une gestion rigoureuse, vous pouvez légalement réduire votre imposition à presque zéro pendant de nombreuses années. Ce guide vous explique comment, étape par étape.

Table des matières

- Les bases du statut LMNP pour l'investissement locatif

- Comprendre les régimes fiscaux : micro-BIC versus régime réel en LMNP

- Maîtriser l'amortissement et les charges pour réduire son impôt

- Comparer déficit foncier et déficit LMNP : implications fiscales et reports

- Stratégies pratiques pour optimiser sa fiscalité en LMNP dans la Vallée de Chevreuse

- La vérité sur l'optimisation fiscale LMNP : un levier sous-estimé

- Optimisez vos projets immobiliers en Vallée de Chevreuse avec Jelem Courtage

- Questions fréquentes sur la fiscalité en investissement locatif LMNP

Points Clés

| Point | Détails |

|---|---|

| Le régime réel LMNP avant tout | Le régime réel LMNP permet de déduire les charges réelles et amortissements, souvent plus avantageux que le micro-BIC. |

| L’amortissement, levier central | L’amortissement réduit le bénéfice imposable sans décaissement et son surplus est reporté indéfiniment. |

| Déficit LMNP vs foncier | Le déficit LMNP reporte uniquement sur revenus BIC, tandis que le déficit foncier peut s’imputer sur le revenu global avec un plafond annuel. |

| Suivi rigoureux essentiel | Conserver toutes les factures et notifier les options fiscales dans les délais est crucial pour éviter pertes et contrôles. |

| Accompagnement local conseillé | Se faire accompagner par des experts locaux comme Jelem Courtage optimise financement et fiscalité pour Vallée de Chevreuse. |

Les bases du statut LMNP pour l'investissement locatif

Le LMNP désigne tout propriétaire qui loue un logement meublé sans que cette activité constitue sa profession principale. Concrètement, vous devez respecter deux conditions : vos recettes locatives annuelles ne dépassent pas 23 000 euros, ou elles représentent moins de 50 % de vos revenus globaux. Dès lors, vous relevez du statut LMNP et accédez à un cadre fiscal particulièrement favorable.

Ce que beaucoup ignorent au départ, c'est que les revenus LMNP ne sont pas des revenus fonciers. Ils entrent dans la catégorie des BIC (Bénéfices Industriels et Commerciaux). Cette distinction change tout. Comme le souligne une analyse approfondie des régimes BIC et fonciers, les deux régimes sont totalement étanches l'un vis-à-vis de l'autre : vos charges, déficits et amortissements LMNP ne peuvent pas être mélangés avec ceux d'une location nue.

Pour comprendre les bases de l'investissement locatif et choisir la bonne approche dès le départ, voici les caractéristiques essentielles du LMNP :

- Régime fiscal applicable : BIC, pas revenus fonciers

- Obligation de meublement : le logement doit contenir un équipement complet permettant au locataire d'y vivre immédiatement

- Inscription au greffe : déclaration de début d'activité auprès du Centre de Formalités des Entreprises (CFE) dans les 15 jours suivant le début de la location

- Deux régimes au choix : micro-BIC ou régime réel

- Cotisations sociales : les revenus LMNP sont soumis aux prélèvements sociaux de 17,2 %

L'avantage majeur du LMNP par rapport à la location nue ? La possibilité d'amortir comptablement le bien, ce qui réduit le résultat imposable sans décaisser un centime. On y revient en détail plus bas.

Maintenant que nous avons levé les confusions initiales sur le LMNP, explorons les régimes fiscaux applicables et leurs implications financières.

Comprendre les régimes fiscaux : micro-BIC versus régime réel en LMNP

Deux régimes existent, et votre choix entre eux conditionne directement le montant de vos économies d'impôt investissement locatif.

Le micro-BIC est le régime par défaut si vos recettes annuelles restent sous le seuil de 77 700 € de recettes pour une location meublée classique. L'administration fiscale applique automatiquement un abattement forfaitaire de 50 % sur vos loyers bruts. Vous êtes imposé uniquement sur la moitié de vos recettes. C'est simple, sans comptabilité complexe. Mais ce régime ne tient aucun compte de vos charges réelles.

Le régime réel permet de déduire l'ensemble de vos charges effectives ET d'amortir le bien sur 25 à 30 ans pour le bâti, et 5 à 10 ans pour le mobilier. Le résultat imposable peut tomber à zéro, voire en-dessous, pendant des années.

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Seuil d'accès | Recettes sous 77 700 €/an | Obligatoire au-delà, optionnel en-dessous |

| Calcul de l'impôt | Abattement forfaitaire 50 % | Charges réelles + amortissements déduits |

| Comptabilité | Simplifiée | Déclaration 2031 + annexes 2033 |

| Amortissement du bien | Non applicable | Oui, sur 25 à 30 ans |

| Avantage principal | Simplicité administrative | Réduction fiscale maximale |

Quand le micro-BIC reste pertinent ? Si votre bien génère peu de charges (pas de crédit, pas de travaux, pas de gestion déléguée) et que vos recettes sont modestes. Mais dans la majorité des cas, notamment si vous avez financé votre investissement à crédit à Orsay, Gif-sur-Yvette ou sur le Plateau de Saclay, le régime réel s'impose comme le choix le plus efficace pour les régimes fiscaux LMNP.

Conseil de pro : Ne restez pas par défaut au micro-BIC parce que c'est plus simple. Dès que vos charges et amortissements dépassent 50 % de vos loyers, le régime réel vous fait économiser davantage. Faites une simulation chiffrée avant de décider.

Avec ces régimes maintenant définis, entrons au cœur de l'optimisation : la maîtrise des charges et surtout de l'amortissement.

Maîtriser l'amortissement et les charges pour réduire son impôt

L'amortissement est le mécanisme qui distingue le LMNP de tous les autres statuts locatifs. Voici comment il fonctionne concrètement.

![]()

Vous achetez un appartement meublé à Bures-sur-Yvette pour 250 000 euros. En régime réel, vous pouvez amortir la valeur du bâti (hors terrain, soit environ 80 % du prix) sur 25 à 30 ans. Cela représente environ 6 600 à 8 000 euros de déduction comptable par an, sans débourser un centime supplémentaire. Le mobilier (cuisine équipée, literie, électroménager) s'amortit lui sur 5 à 10 ans. Comme l'explique une analyse détaillée de l'amortissement LMNP en 2026, ce levier permet de réduire progressivement le coût du bien et de ses composants, même sans décaissement réel.

Les charges déductibles en régime réel incluent notamment :

- Les intérêts d'emprunt et frais de dossier bancaire

- La taxe foncière

- Les primes d'assurance (PNO, assurance emprunteur)

- Les frais de gestion locative et honoraires d'agence

- Les charges de copropriété non récupérables

- Les dépenses d'entretien et de réparation

- Les frais de comptabilité

- L'amortissement du bien et du mobilier

Point crucial sur la gestion amortissement et charges : l'amortissement ne peut jamais créer de déficit fiscal. L'excédent d'amortissement est simplement différé et reporté indéfiniment sur les bénéfices futurs. C'est une souplesse considérable.

Conseil de pro : Conservez absolument chaque facture, chaque relevé de charges, chaque justificatif de dépense. Un contrôle fiscal peut survenir jusqu'à 3 ans après la déclaration. Sans pièce justificative, la déduction tombe, et l'administration recalcule votre impôt en votre défaveur. Un logiciel de comptabilité LMNP ou un expert-comptable spécialisé vous évite ce risque.

Comprendre l'amortissement est indispensable, mais comment différencier LMNP et location nue en matière de déficit ? Nous faisons le point.

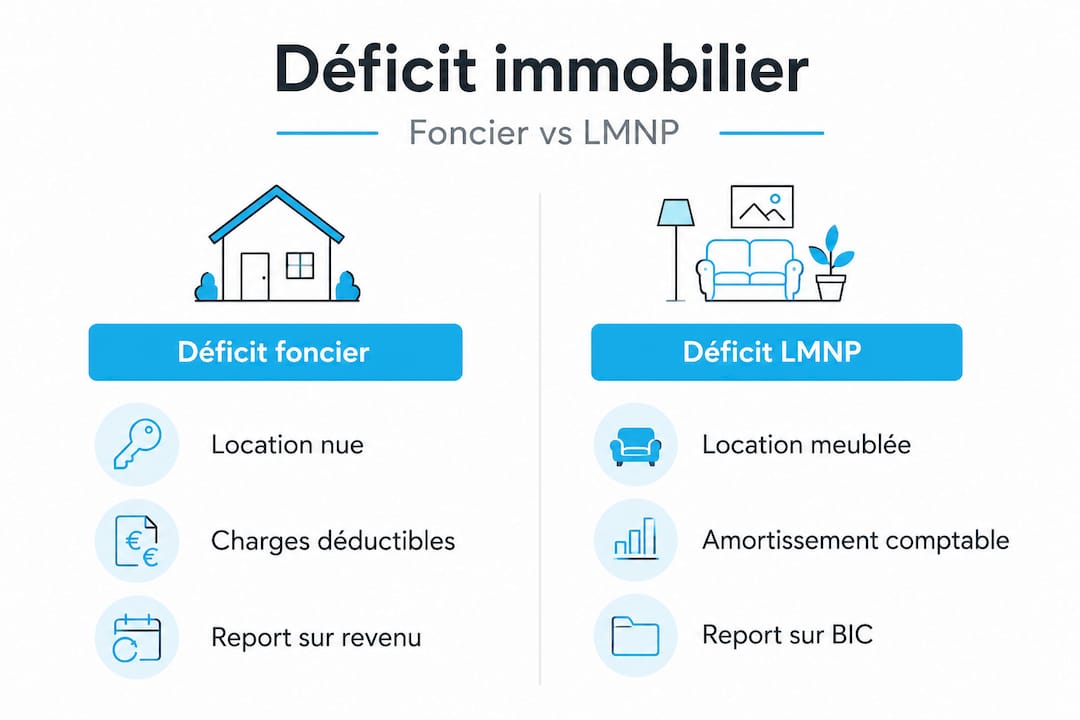

Comparer déficit foncier et déficit LMNP : implications fiscales et reports

Ces deux notions sont souvent confondues, alors qu'elles obéissent à des règles radicalement différentes. Comprendre cette distinction est central pour toute stratégie fiscale immobilière efficace.

Le déficit foncier concerne la location nue (non meublée). Quand vos charges dépassent vos loyers, vous créez un déficit foncier que vous pouvez imputer jusqu'à 10 700 € par an directement sur votre revenu global. Avantage immédiat sur votre feuille d'imposition. Mais ce plafond est fixe et les intérêts d'emprunt ne participent qu'à réduire les revenus fonciers, pas le revenu global.

Le déficit LMNP fonctionne autrement. Le déficit LMNP se reporte uniquement sur les bénéfices BIC de location meublée, sans possibilité d'imputation sur le revenu global. Il est reportable sur 10 ans pour les charges hors amortissement, et sans limite de durée pour les amortissements.

| Critère | Déficit foncier | Déficit LMNP |

|---|---|---|

| Type de location | Nue (non meublée) | Meublée (BIC) |

| Imputation sur revenu global | Oui, jusqu'à 10 700 €/an | Non |

| Report du déficit | 10 ans sur revenus fonciers | 10 ans (charges) / illimité (amortissement) |

| Plafond annuel | 10 700 € sur revenu global | Aucun plafond, mais limité aux BIC |

| Intérêts d'emprunt | Déductibles des revenus fonciers | Déductibles en charges BIC |

Concrètement, pour un investisseur à Saint-Rémy-lès-Chevreuse qui possède à la fois une location nue et un studio meublé étudiant, les deux régimes coexistent sans se mélanger. Il peut comparer déficit foncier et LMNP pour piloter sa stratégie globale en fonction de son taux marginal d'imposition.

L'avantage du déficit LMNP sur longue durée ? L'amortissement reporté sans limite crée une réserve fiscale que vous activez progressivement sur vos bénéfices futurs. C'est une mécanique patiente mais redoutablement efficace.

Après ces précisions nécessaires, voyons comment engager concrètement ces optimisations fiscales dans votre stratégie d'investissement.

Stratégies pratiques pour optimiser sa fiscalité en LMNP dans la Vallée de Chevreuse

Voici les actions concrètes pour maximiser vos économies d'impôt investissement locatif, dans le respect des règles fiscales en vigueur.

-

Notifiez votre option pour le régime réel dans les délais. Pour opter pour le régime réel, vous devez en informer le Service des Impôts des Entreprises (SIE) avant la date limite de dépôt de votre déclaration. Un oubli vous force à rester au micro-BIC pour une année supplémentaire.

-

Tenez une comptabilité précise dès le premier loyer. Chaque facture, chaque relevé de compte, chaque avis de taxe foncière doit être archivé. La rigueur comptable est la base de l'optimisation fiscale location meublée.

-

Décomposez votre bien en composants pour l'amortissement. Le terrain (non amortissable), le gros œuvre, la toiture, les installations, le mobilier : chaque composant a sa propre durée d'amortissement. Une décomposition précise maximise vos déductions sur les premières années.

-

Testez le micro-BIC la première année si vous manquez de recul. Puis basculez au régime réel une fois que vos charges réelles sont identifiées. Comme le rappellent les astuces LMNP 2026, cette approche progressive est souvent recommandée pour les nouveaux investisseurs.

-

Optimisez vos intérêts d'emprunt. Pendant la phase de remboursement de votre crédit immobilier, les intérêts constituent une charge déductible significative. À Limours ou Chevreuse, avec des prix d'acquisition entre 200 000 et 350 000 euros, les intérêts sur 20 ans représentent des dizaines de milliers d'euros de déductions cumulées.

-

Faites appel à un expert-comptable ou une plateforme spécialisée LMNP. Les erreurs de calcul d'amortissement ou de classification des charges sont fréquentes. Un professionnel sécurise votre déclaration 2031 et ses annexes 2033.

Conseil de pro : Pour les investisseurs situés autour du Plateau de Saclay (Moulon, Gif-sur-Yvette, Orsay), le marché locatif étudiant est particulièrement dynamique. Orientez vos stratégies LMNP Vallée de Chevreuse vers les résidences gérées étudiantes : loyers garantis par bail commercial, récupération de la TVA à 20 %, et gestion déléguée pour une comptabilité simplifiée. Pour calibrer votre financement, une simulation crédit immobilier réaliste reste le point de départ incontournable.

La vérité sur l'optimisation fiscale LMNP : un levier sous-estimé

Après 20 ans passés entre l'immobilier et la banque, voici ce que je constate systématiquement : la majorité des investisseurs LMNP laissent de l'argent sur la table, non par ignorance du statut, mais par méconnaissance de la puissance de l'amortissement différé.

L'amortissement LMNP ne fonctionne pas comme un avantage fiscal ordinaire que vous consommez une fois. C'est une réserve que vous constituez progressivement et que vous activez selon vos besoins. Selon les analyses des praticiens, l'amortissement LMNP permet souvent de ne pas payer d'impôt pendant de nombreuses années, créant un effet de trésorerie favorable unique dans l'investissement locatif. Cela signifie que chaque euro de loyer encaissé reste dans votre poche plus longtemps.

Comparé au déficit foncier, le LMNP réel offre une flexibilité supérieure sur longue durée. Le déficit foncier vous impose un plafond annuel et une contrainte de timing. L'amortissement LMNP, lui, ne se perd jamais. Bien géré, le déficit LMNP et l'amortissement différé permettent de générer un flux de trésorerie positif, un levier peu connu qui améliore le rendement net réel de manière significative.

Ce que j'observe avec nos clients de Chevreuse à Saclay, c'est que ceux qui investissent tôt dans une bonne structuration fiscale n'ont pas besoin de "rattraper" leurs impôts des premières années. Ils construisent un patrimoine où le rendement net s'améliore chaque année sans effort supplémentaire. Le régime réel LMNP reste pourtant sous-utilisé, notamment parce que les investisseurs craignent la complexité comptable. Cette crainte est compréhensible. Elle est aussi largement surmontable avec un accompagnement expert dédié. Ne laissez pas la complexité apparente d'un formulaire vous priver de milliers d'euros d'économies sur 20 ans.

Optimisez vos projets immobiliers en Vallée de Chevreuse avec Jelem Courtage

Maîtriser la fiscalité LMNP, c'est une chose. Financer votre investissement dans les meilleures conditions, c'en est une autre, tout aussi déterminante pour votre rentabilité finale. Chez Jelem Courtage, nous accompagnons les investisseurs de l'Essonne (91) et des Yvelines (78), de Gif-sur-Yvette à Limours en passant par le Plateau de Saclay, avec une approche concrète, pédagogique et sans jargon.

Rémi Le Mentec, fondateur de Jelem Courtage, cumule 20 ans d'expérience entre l'immobilier et la banque. Il structure des financements qui maximisent votre cash-flow net, en intégrant dès le départ les paramètres fiscaux LMNP dans votre plan de financement. L'étude est gratuite, sans engagement. Consultez également nos ressources investissement locatif pour approfondir votre réflexion, puis contactez-nous pour un premier diagnostic personnalisé de votre projet.

Questions fréquentes sur la fiscalité en investissement locatif LMNP

Qu'est-ce que le déficit LMNP et comment l'utiliser ?

Le déficit LMNP apparaît lorsque vos charges dépassent vos loyers hors amortissement. Il est reportable sur les bénéfices BIC de location meublée sans limite de durée, mais ne s'impute pas sur votre revenu global.

Quel régime fiscal choisir entre micro-BIC et réel en LMNP ?

Le micro-BIC offre un abattement forfaitaire de 50 % sans comptabilité complexe, mais le régime réel est presque toujours plus avantageux dès que vos charges réelles et amortissements dépassent la moitié de vos revenus locatifs.

L'amortissement peut-il créer un déficit fiscal ?

Non. L'amortissement ne crée jamais de déficit fiscal : l'excédent est reporté sans limite sur vos bénéfices futurs, ce qui préserve cet avantage sur toute la durée de votre investissement.

Quels sont les risques principaux lors de la gestion fiscale LMNP ?

Ne pas conserver vos justificatifs de charges ou oublier de notifier votre régime réel dans les délais peut entraîner des redressements fiscaux et la perte de vos déductions pour l'année concernée.

Quelle différence entre déficit foncier et déficit LMNP ?

Le déficit foncier s'impute sur le revenu global jusqu'à 10 700 € par an, tandis que le déficit LMNP se reporte uniquement sur les bénéfices BIC de location meublée et ne réduit pas directement votre revenu imposable global.