Choisir un courtier immobilier semble simple en apparence, mais cette décision influence directement votre capacité à obtenir un prêt et les conditions qui s'y appliquent. Taux d'intérêt, assurance emprunteur, montant des mensualités : chaque variable dépend en grande partie de la qualité du professionnel qui défendra votre dossier. Pour les primo-accédants et secundo-accédants de la Vallée de Chevreuse, le processus peut vite devenir opaque et source de stress. Ce guide vous donne une méthode claire, concrète et adaptée à votre situation pour faire le bon choix, sans vous laisser submerger par le jargon financier.

Table des matières

- Identifier ses besoins et préparer sa recherche

- Décrypter les critères essentiels d'un bon courtier immobilier

- Comparer courtiers gratuits et payants selon votre profil

- Exemples et bonnes pratiques pour la Vallée de Chevreuse

- Ce que l'on ne vous dit pas sur le choix du courtier immobilier

- Faites-vous accompagner par un expert pour réussir votre projet

- Questions fréquentes sur le choix d'un courtier immobilier

Points Clés

| Point | Détails |

|---|---|

| Identifier ses besoins | Bien connaître son profil aide à cibler le courtier et le conseil recherché. |

| Vérifier critères clés | Transparence des offres, banques partenaires et frais sont essentiels pour éviter les mauvaises surprises. |

| Comparer gratuitement et payant | Selon la complexité de votre dossier, un courtier indépendant payant peut s’avérer stratégique. |

| Privilégier l’expertise locale | Un courtier connaissant la Vallée de Chevreuse facilite l’accès aux bons financements régionaux. |

Identifier ses besoins et préparer sa recherche

Avant de contacter un seul courtier, prenez le temps de faire le point sur votre situation. Beaucoup d'acquéreurs commettent l'erreur de solliciter plusieurs professionnels sans savoir précisément ce qu'ils cherchent. Résultat : les échanges sont flous, le temps est perdu, et le conseil reçu reste générique.

Posez-vous les bonnes questions dès le départ :

- Quel est votre profil professionnel ? Salarié en CDI, indépendant, chef d'entreprise, porteur de parts dans une SCI ? Votre statut conditionne fortement les banques qui accepteront d'étudier votre dossier.

- Quel type de bien visez-vous ? Résidence principale, investissement locatif, logement neuf avec récupération de TVA ? Chaque objectif appelle un montage financier différent.

- Quelles sont vos priorités ? Un taux bas, une assurance emprunteur flexible, un différé de remboursement pour un prêt relais, ou simplement la rapidité de traitement ?

- Quel est votre niveau d'apport personnel ? Un apport de 10 % rassure les banques, mais certains profils peuvent emprunter sans ou avec très peu d'apport.

Répondre à ces questions vous permet de démarrer un projet immobilier sur des bases solides, sans tourner en rond. Rassemblez dès maintenant vos trois derniers bulletins de salaire, vos deux derniers avis d'imposition, vos relevés bancaires sur trois mois et votre justificatif d'épargne. Un dossier structuré impressionne et accélère considérablement le traitement.

Ce que dit la loi : Le devoir de conseil IOBSP impose au courtier une analyse personnalisée de vos besoins financiers, une comparaison des offres incluant le TAEG et l'assurance, et une recommandation motivée par écrit. Tout manquement engage sa responsabilité. Autrement dit, vous êtes en droit d'exiger bien plus qu'un simple tableau comparatif.

Conseil de pro : Notez par écrit vos priorités et vos contraintes avant chaque rendez-vous. Cela vous aide à évaluer objectivement si le courtier a bien écouté et personnalisé sa réponse, ou s'il vous propose une solution standard peu adaptée.

Décrypter les critères essentiels d'un bon courtier immobilier

Une fois votre profil défini, passez au crible les courtiers que vous envisagez de solliciter. Il ne suffit pas de choisir celui dont la publicité est la plus visible. Voici les critères concrets qui font la différence.

Les indicateurs à évaluer absolument

- Le nombre et la qualité des partenaires bancaires : Un courtier avec accès à plus de 50 banques, dont des caisses régionales, dispose d'une palette bien plus large qu'un intermédiaire lié à 10 établissements nationaux. Les critères clés incluent notamment la présence de caisses régionales dans le réseau, particulièrement utiles pour les primo-accédants avec des revenus variables.

- La transparence totale sur les offres : Un bon courtier vous présente toutes les réponses bancaires, y compris les refus, en expliquant pourquoi. Un courtier qui cache les refus vous prive d'informations précieuses.

- La réactivité : Une réponse en moins de 24 heures montre le sérieux du professionnel. Dans un marché tendu comme celui de la Vallée de Chevreuse, une offre acceptée peut s'effacer en quelques jours. La vitesse compte.

- La clarté des honoraires : Les frais doivent être annoncés clairement avant la signature de tout document, sans surprise cachée en cours de route.

Tableau récapitulatif des critères

| Critère | Ce que vous devez demander | Signal d'alerte |

|---|---|---|

| Partenaires bancaires | Combien de banques ? Dont des caisses locales ? | Moins de 20 partenaires, pas de régionaux |

| Transparence | Présentation des refus et explications ? | Silence sur les réponses négatives |

| Réactivité | Délai de réponse annoncé ? | Plus de 48h sans réponse |

| Honoraires | Montant fixé dans le mandat avant signature ? | Frais flous ou annoncés après signature |

| Expérience locale | Connaissance du marché local et des banques régionales ? | Discours uniquement national, générique |

| Avis clients | Note vérifiable, commentaires détaillés ? | Aucun avis ou notes non vérifiables |

Concernant le mandat de recherche de financement, il doit préciser explicitement le rôle du courtier, ses obligations et ses honoraires avant que vous ne signiez quoi que ce soit. Le mandat, avis clients et comparaison avec plusieurs prestataires restent des étapes incontournables pour ne pas vous retrouver piégé par un intermédiaire peu scrupuleux.

"Un courtier qui vous pousse à signer un mandat lors du premier rendez-vous, avant même d'avoir étudié votre situation, n'agit pas dans votre intérêt. Prenez le temps de comparer."

Conseil de pro : Vérifiez l'immatriculation du courtier sur le registre ORIAS (orias.fr). Tout IOBSP doit y figurer. En quelques secondes, vous confirmez la légitimité du professionnel. Un courtier non immatriculé n'a tout simplement pas le droit d'exercer.

Vous voulez mieux comprendre ce qu'on est en droit d'attendre d'un professionnel ? Le rôle du courtier en crédit et les avantages d'un courtier immobilier sont détaillés sur le blog Jelem Courtage avec des exemples concrets.

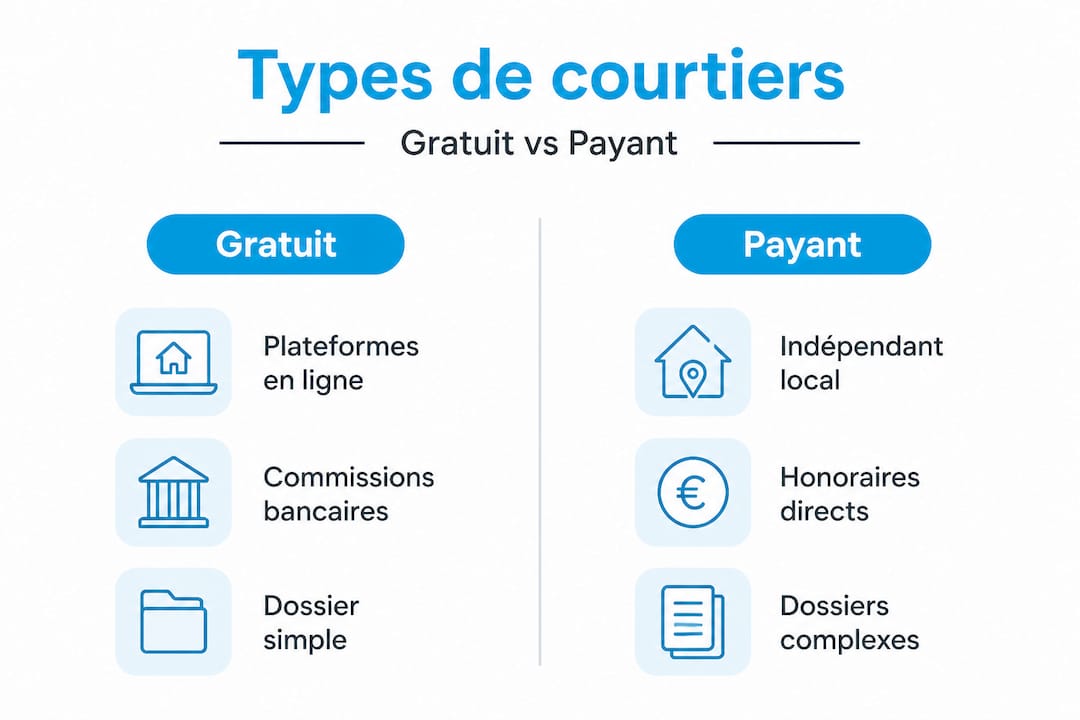

Comparer courtiers gratuits et payants selon votre profil

La question revient souvent : vaut-il mieux un courtier en ligne gratuit ou un courtier indépendant avec honoraires ? La réponse dépend entièrement de votre profil et de la complexité de votre situation.

Forces et limites des courtiers gratuits

Les grandes plateformes gratuites (Meilleurtaux, Empruntis, etc.) sont rémunérées par les banques via des commissions d'apporteur d'affaires. Leur modèle fonctionne bien pour les profils standards : CDI, deux revenus stables, apport suffisant. Le traitement est rapide et les frais nuls pour le client.

Mais ce modèle montre ses limites dès que le dossier sort de l'ordinaire. Leurs profils complexes sont souvent moins bien servis, car ces courtiers sont contraints par leur réseau de partenaires et ne peuvent pas toujours sortir du catalogue proposé. La notion de gratuité mérite d'être questionnée : la commission perçue par la banque influence parfois le choix de l'établissement recommandé, pas nécessairement le plus adapté à votre situation.

Quand un courtier indépendant avec honoraires vaut l'investissement

- Vous êtes indépendant, gérant, ou en profession libérale : votre rémunération est variable et difficile à valoriser selon les grilles standard des banques.

- Vous avez un dossier complexe : prêt relais, SCI, rachat de crédit associé à un achat, risque aggravé lié à la santé.

- Vous avez subi un refus bancaire et souhaitez débloquer votre projet via un réseau différent.

- Vous visez un investissement locatif avec montage fiscal optimisé, de type LMNP.

Le tableau ci-dessous résume les différences clés :

| Profil | Courtier gratuit en ligne | Courtier indépendant payant |

|---|---|---|

| Salarié CDI, dossier simple | Adapté | Possible, moins utile |

| Indépendant, revenus variables | Limité | Recommandé |

| Profil avec antécédents de santé | Insuffisant | Indispensable |

| Investisseur locatif (LMNP, SCI) | Inadapté | Fortement conseillé |

| Prêt relais + achat simultané | Déconseillé | Recommandé |

Pour les indépendants qui ont du mal à se faire financer, l'article sur le crédit pour indépendants est une lecture indispensable. Et si vous souhaitez investir sans mobiliser de capital personnel, le guide acheter pour louer sans apport vous ouvrira des pistes concrètes.

À retenir : Les honoraires d'un courtier indépendant représentent entre 1 800 € et 2 500 € en général. Sur un prêt de 350 000 €, une différence de taux de 0,2 % représente environ 14 000 € économisés sur 20 ans. L'investissement initial se rentabilise rapidement.

Exemples et bonnes pratiques pour la Vallée de Chevreuse

Vous habitez ou souhaitez acheter à Gif-sur-Yvette, Orsay, Chevreuse, Limours, Bures-sur-Yvette, Saint-Rémy-lès-Chevreuse ou sur le Plateau de Saclay ? Le marché local possède ses propres caractéristiques qu'un courtier national ne saisit pas toujours.

Les prix immobiliers dans la Vallée de Chevreuse se situent autour de 3 700 à 4 000 €/m², avec une pression de la demande liée à la proximité du Plateau de Saclay et de ses grands employeurs (CEA, universités, entreprises technologiques). Cette dynamique impose des délais serrés entre offre d'achat et obtention de financement.

Étapes pratiques pour bien choisir un courtier dans ce secteur

- Vérifiez la connaissance du tissu bancaire local. Le Crédit Agricole Île-de-France, par exemple, propose des conditions spécifiques pour les primo-accédants de cette zone. Un courtier qui n'y a pas accès vous prive d'une option compétitive.

- Posez des questions précises sur l'expérience dans les Yvelines (78) et l'Essonne (91). Ces deux départements ont des particularités administratives et fiscales que le courtier doit maîtriser.

- Évaluez sa capacité à agir vite. Sur ce marché, une offre peut être acceptée en 48h. Votre courtier doit être capable de préparer un dossier solide très rapidement pour rassurer le vendeur.

- Demandez des exemples de dossiers traités dans ce secteur. Un courtier expérimenté peut vous citer des situations similaires à la vôtre, sans violer la confidentialité, pour illustrer sa maîtrise du contexte local.

- Choisissez quelqu'un joignable. Un interlocuteur unique, disponible par téléphone et capable de vous recevoir physiquement si nécessaire, fait toute la différence dans les moments de stress.

| Zone géographique | Spécificité du marché | Ce qu'il faut au courtier |

|---|---|---|

| Gif-sur-Yvette / Saclay | Forte demande étudiants, investisseurs | Accès aux produits LMNP et banques nationales |

| Orsay / Bures-sur-Yvette | Primo-accédants actifs, cadres | Maîtrise PTZ et dispositifs aidés |

| Chevreuse / Saint-Rémy | Secundo-accédants, maisons individuelles | Expérience prêt relais et forte capacité d'emprunt |

| Limours | Profils mixtes, budget intermédiaire | Relation avec caisses régionales |

Conseil de pro : Avant de choisir un courtier, réalisez une simulation de financement immobilier pour en Île-de-France pour connaître approximativement votre capacité d'emprunt. Vous arriverez au rendez-vous avec des chiffres concrets, ce qui facilite et accélère le travail du professionnel.

Ce que l'on ne vous dit pas sur le choix du courtier immobilier

Voici ce que la plupart des comparatifs ne mentionnent pas : le vrai levier d'un bon courtier n'est pas le nombre de banques dans son réseau. C'est la qualité des relations humaines qu'il entretient avec les décideurs locaux.

Un analyste bancaire traite des dizaines de dossiers par semaine. Lorsqu'un courtier qu'il connaît et en qui il a confiance envoie un dossier accompagné d'une présentation soignée et d'un contexte expliqué, le traitement n'est pas le même que pour un dossier anonyme déposé en ligne. Ce facteur humain est sous-estimé, mais il peut faire basculer une décision à la marge, précisément là où les profils atypiques en ont le plus besoin.

La "gratuité" est un autre angle mort. Un courtier gratuit n'est pas philanthrope. Il est rémunéré par les banques, ce qui crée un conflit d'intérêts potentiel. La question n'est pas de diaboliser ce modèle, mais d'oser poser la question directement : "Quelle banque vous rémunère le mieux sur mon dossier, et est-ce la même que celle que vous recommandez ?" Un professionnel honnête répondra sans détour.

Enfin, un bon courtier ne se contente pas de transmettre votre dossier. Il négocie. Il anticipe les objections du banquier. Il formule votre profil de manière à mettre en valeur vos atouts. Chez Jelem Courtage, Rémi Le Mentec a passé six ans à construire des dossiers de prêt du côté bancaire, au Crédit Foncier. Il sait exactement comment un analyste évalue un profil et quels éléments font pencher la balance. Cette connaissance de l'intérieur est ce qui distingue un intermédiaire d'un vrai conseiller. Les vrais avantages du courtier vont bien au-delà du simple taux obtenu.

Faites-vous accompagner par un expert pour réussir votre projet

Vous avez maintenant les outils pour évaluer, comparer et choisir le bon courtier selon votre profil. Mais savoir et faire sont deux choses différentes. Pour maximiser vos chances de réussite, s'entourer d'un professionnel de confiance ancré localement reste la solution la plus efficace et la plus sereine.

Chez Jelem Courtage, Rémi Le Mentec accompagne les primo-accédants et secundo-accédants de la Vallée de Chevreuse avec une approche sur mesure, sans automatisation et sans jargon. Grâce à 20 ans d'expérience hybride (immobilier et bancaire), il construit des dossiers solides dès le premier envoi et négocie pour vous auprès de plus de 100 établissements bancaires. L'étude est gratuite, sans engagement, et les honoraires ne sont dus qu'au déblocage des fonds. Consultez le courtier immobilier local et obtenez une première analyse de votre situation sans attendre.

Questions fréquentes sur le choix d'un courtier immobilier

Quels sont les frais d'un courtier immobilier ?

Les frais doivent obligatoirement être précisés dans le mandat avant signature et la grande majorité des courtiers indépendants ne sont rémunérés qu'au succès, c'est-à-dire lors du déblocage des fonds, sans rien facturer en cas d'échec.

Que faire si on vous met la pression pour signer un mandat ?

Refusez et passez à un autre professionnel : tout courtier qui vous pousse à signer rapidement sans avoir analysé votre situation au préalable ne respecte pas son devoir d'indépendance et agit contra vos intérêts.

Un courtier peut-il proposer les meilleurs taux pour tous les profils ?

Non, la capacité à négocier dépend directement du réseau de partenaires du courtier, de la qualité de votre dossier et de l'accès aux banques régionales adaptées à votre profil spécifique.

Pourquoi choisir un courtier localisé dans la Vallée de Chevreuse ?

Un courtier local maîtrise les relations avec les banques régionales locales, connaît les spécificités du marché immobilier des Yvelines et de l'Essonne, et peut intervenir rapidement sur un dossier pour respecter les délais d'une offre d'achat acceptée.

Recommandation

- Acheter pour louer sans apport : guide complet étape par étape

- Les vrais avantages du courtier pour votre crédit immobilier

- Courtier en crédit : rôle, avantages et économies réelles

- Renégocier son prêt : guide pour de meilleures conditions

- Optimiser votre achat neuf : guide pour réussir en Île-de-France

- Optimiser l'appel d'offres immobilier : guide complet