Beaucoup de primo-accédants abordent leur projet immobilier avec une idée simple : "si mes revenus sont suffisants, la banque me prêtera." C'est faux, et cette erreur provoque des refus évitables. Calculer sa capacité d'emprunt ne se résume pas à additionner des salaires. Cela exige de prendre en compte vos charges existantes, l'assurance emprunteur, votre reste à vivre, et parfois des revenus locatifs partiellement retenus. Cet article vous guide étape par étape pour comprendre, calculer et optimiser votre capacité d'emprunt, que vous soyez primo-accédant à Gif-sur-Yvette ou investisseur sur le Plateau de Saclay.

Table des matières

- Comprendre la notion de capacité d'emprunt et le taux d'endettement

- Calculer sa mensualité maximale : la clé pour estimer sa capacité d'emprunt

- Tenir compte des revenus locatifs et du reste à vivre dans le calcul de capacité d'emprunt

- Les leviers pratiques pour optimiser et augmenter sa capacité d'emprunt

- Une vision pratique et souvent négligée sur le calcul de capacité d'emprunt

- Bénéficiez d'un accompagnement personnalisé pour calculer et optimiser votre capacité d'emprunt dans la Vallée de Chevreuse

- Questions fréquentes sur la capacité d'emprunt

Comprendre la notion de capacité d'emprunt et le taux d'endettement

La capacité d'emprunt désigne le montant maximum qu'un établissement bancaire accepte de vous prêter, en fonction de votre situation financière globale. Ce n'est pas un chiffre arbitraire. C'est le résultat d'une équation qui intègre vos revenus, vos charges, la durée du prêt, le taux d'intérêt et le coût de l'assurance. Consultez notre guide prêt immobilier pour poser les bases avant de vous lancer.

Le critère central utilisé par toutes les banques françaises est le taux d'endettement. Il représente la part de vos revenus nets mensuels consacrée au remboursement de l'ensemble de vos crédits. La règle est claire et contraignante : le HCSF fixe à 35 % le taux d'endettement maximal, assurance emprunteur incluse.

Voici ce que ce seuil de 35 % signifie concrètement :

- Si vous percevez 4 000 € nets par mois, vos remboursements totaux (crédits + assurance) ne peuvent pas dépasser 1 400 € par mois.

- Ce plafond inclut tous vos crédits en cours : crédit auto, crédit à la consommation, et le futur prêt immobilier.

- L'assurance emprunteur n'est pas un détail : elle peut représenter entre 0,10 % et 0,50 % du capital emprunté par an, ce qui pèse sur le calcul final.

La règle des 35 % n'est pas une recommandation. C'est une limite réglementaire. Une banque qui l'outrepasse dépasse le cadre fixé par le Haut Conseil de Stabilité Financière (HCSF). Des dérogations existent pour certains profils, mais elles restent minoritaires et soumises à conditions strictes.

Respecter ce seuil n'est pas négociable pour l'immense majorité des dossiers. L'ignorer, c'est construire un projet sur des bases fragiles.

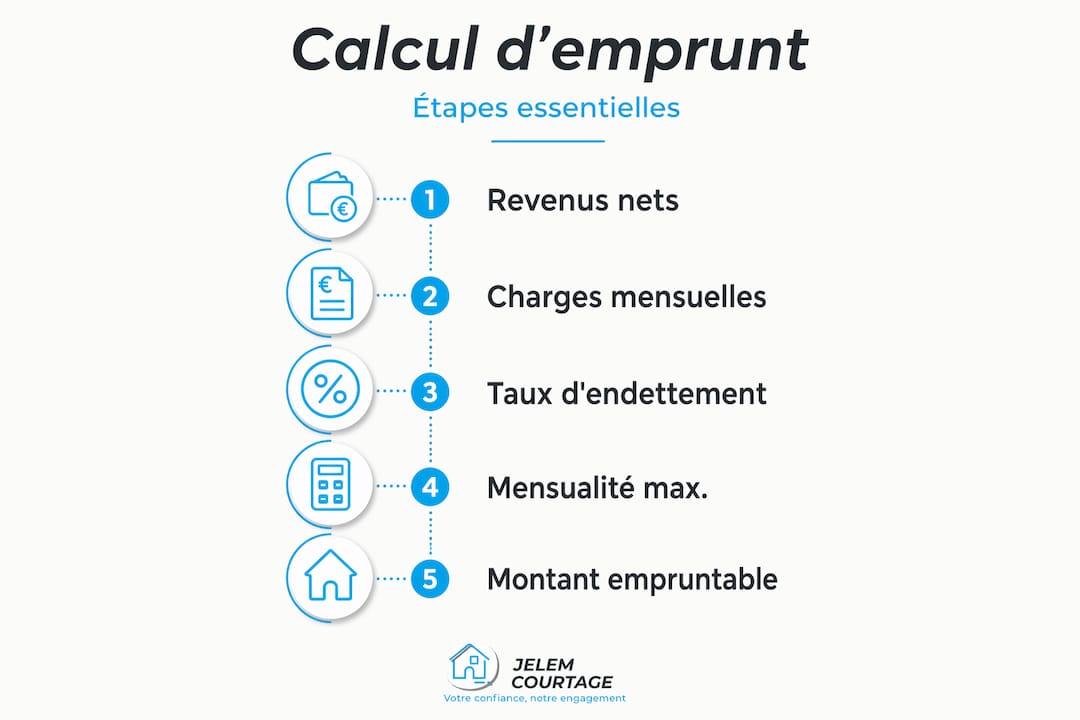

Calculer sa mensualité maximale : la clé pour estimer sa capacité d'emprunt

Une fois le taux d'endettement compris, passons au calcul concret de la mensualité maximale que vous pouvez supporter. C'est cette mensualité qui permettra ensuite de déterminer le montant total que vous pouvez emprunter grâce à une simulation crédit immobilier précise.

Voici les étapes à suivre, dans l'ordre :

-

Additionnez vos revenus nets mensuels. Incluez tous les co-emprunteurs. Les revenus à prendre en compte sont les salaires nets avant impôt sur le revenu, les revenus locatifs existants (à 70 %, voir section suivante), les pensions alimentaires reçues, et certaines primes si elles sont régulières et justifiées.

-

Listez toutes vos charges mensuelles récurrentes. Crédit auto, leasing, crédit à la consommation, pension alimentaire versée. Soyez exhaustif. Une charge oubliée peut faire basculer un dossier.

-

Appliquez la formule pratique. La mensualité maximale se calcule ainsi : (revenus nets mensuels × 35 %) moins les charges mensuelles existantes.

-

Déduisez le coût de l'assurance emprunteur. Une fois la mensualité brute identifiée, soustrayez l'estimation de la prime d'assurance pour obtenir la mensualité nette disponible pour le remboursement du capital et des intérêts.

Exemple chiffré :

| Élément | Montant |

|---|---|

| Revenus nets mensuels (couple) | 5 500 € |

| Taux d'endettement maximal | 35 % |

| Mensualité brute maximale | 1 925 € |

| Crédit auto en cours | 280 € |

| Estimation assurance emprunteur | 80 € |

| Mensualité disponible pour le prêt immobilier | 1 565 € |

Avec une mensualité de 1 565 € sur 25 ans à un taux de 3,40 %, ce couple peut emprunter environ 320 000 à 330 000 €. C'est très différent du chiffre obtenu si l'on ignorait le crédit auto et l'assurance.

Conseil de pro : avant de consulter une banque, soldez les petits crédits à la consommation si leur capital restant dû est faible. Libérer 150 € de mensualité peut augmenter votre capacité d'endettement de 30 000 à 40 000 € selon la durée du prêt.

Tenir compte des revenus locatifs et du reste à vivre dans le calcul de capacité d'emprunt

À présent, voyons comment intégrer ces éléments spécifiques pour obtenir une estimation plus réaliste et complète. Ces deux notions sont souvent ignorées par les emprunteurs qui font leurs calculs seuls, et ce sont précisément celles qui créent les mauvaises surprises en rendez-vous bancaire.

Les revenus locatifs ne sont pas retenus à 100 %. Les banques appliquent généralement une quotité de 70 % sur les loyers perçus. Concrètement, si vous louez un appartement 900 € par mois, seuls 630 € seront intégrés dans votre capacité d'emprunt. Cette décote existe pour couvrir les risques de vacance locative, les charges non récupérables et les impayés éventuels.

Deux méthodes coexistent chez les banques pour traiter ces revenus :

- Méthode d'addition : les 70 % des loyers sont ajoutés aux revenus du foyer. Le taux d'endettement se calcule sur cette base élargie, ce qui est favorable.

- Méthode de compensation : les charges liées au bien locatif (crédit, charges) sont déduites des revenus locatifs, et seul le solde net est intégré. Cette méthode est plus restrictive.

Si vous êtes investisseur à Orsay ou à Saint-Rémy-lès-Chevreuse, comprendre quelle méthode votre banque cible applique change radicalement votre stratégie d'investissement locatif.

Le reste à vivre est un filtre que les banques appliquent en parallèle du taux d'endettement. Il s'agit de la somme qu'il vous reste après avoir payé toutes vos charges de crédit, pour financer votre vie courante : alimentation, transports, santé, loisirs. En 2026, les seuils indicatifs sont d'environ 800 € pour une personne seule et 1 200 € par adulte pour un couple.

Voici pourquoi ce point est critique :

- Un couple gagnant 6 000 € peut théoriquement emprunter jusqu'à 2 100 € de mensualité selon la règle des 35 %. Mais si leurs charges fixes non crédit s'élèvent à 2 500 €, il ne reste que 1 400 € pour vivre. Une banque attentive refusera ou réduira le prêt.

- Le reste à vivre est apprécié différemment selon le nombre d'enfants à charge, le lieu de résidence (région parisienne versus province), et la nature des revenus.

Conseil de pro : documentez vos dépenses courantes réelles avec vos relevés bancaires des trois derniers mois. Un reste à vivre bien justifié et maîtrisé rassure le banquier autant qu'un bon taux d'endettement.

Les leviers pratiques pour optimiser et augmenter sa capacité d'emprunt

Maintenant que vous comprenez les bases du calcul, voici comment augmenter concrètement votre capacité d'emprunt pour réussir votre projet. Ces leviers ne se valent pas tous, et leur impact dépend de votre situation personnelle. Voici les plus efficaces, classés par ordre d'impact général.

-

Augmentez votre apport personnel. Un apport plus élevé réduit le capital à emprunter, mais il améliore aussi le profil de risque de votre dossier. Une banque accorde plus facilement de bonnes conditions d'emprunt à un profil qui finance 15 % ou 20 % du projet sur ses fonds propres. Cela peut aussi vous permettre d'éviter de financer les frais de notaire par le crédit.

-

Soldez ou rachetez vos crédits à la consommation. C'est souvent le levier le plus rapide. Un rachat de crédit consolidant plusieurs petites dettes en un seul prêt avec une mensualité réduite peut libérer une marge significative, comme nous l'expliquons dans notre article sur la renégociation de prêt immobilier.

-

Déléguez votre assurance emprunteur. L'assurance proposée par défaut par la banque est presque toujours plus chère qu'une offre externe. Grâce à la Loi Lemoine, vous pouvez changer d'assurance à tout moment. Réduire votre prime de 0,30 % à 0,15 % du capital emprunté sur 300 000 € représente 37 € économisés par mois, ce qui libère de la capacité de remboursement. Découvrez comment fonctionne l'optimisation de votre assurance emprunteur.

-

Allongez la durée du prêt. Passer de 20 à 25 ans réduit mécaniquement la mensualité et augmente votre capacité d'emprunt. Sur 300 000 € à 3,40 %, cela représente environ 250 € de mensualité en moins. Mais attention : le coût total du crédit augmente. Il faut analyser votre échéancier de prêt immobilier précisément avant de prendre cette décision.

-

Intégrez un co-emprunteur. Si votre situation le permet, ajouter un co-emprunteur aux revenus stables augmente la base de calcul et dilue le risque aux yeux de la banque.

Parmi ces leviers, la combinaison apport + optimisation de l'assurance produit souvent les meilleurs résultats sans allonger inutilement la durée du crédit.

Conseil de pro : n'activez pas tous les leviers en même temps sans stratégie. Un courtier expérimenté saura identifier le levier prioritaire selon votre profil, votre âge et le projet visé, pour éviter d'optimiser un paramètre au détriment d'un autre.

Une vision pratique et souvent négligée sur le calcul de capacité d'emprunt

Après avoir exploré les bases et les leviers, voici une perspective experte pour éviter les écueils les plus courants. Après des années à accompagner des clients dans la Vallée de Chevreuse, de Limours à Bures-sur-Yvette, un constat s'impose : la plupart des emprunteurs qui essuient un refus bancaire n'ont pas fait un mauvais calcul. Ils ont fait un calcul incomplet.

L'erreur la plus fréquente est de raisonner uniquement en mensualité brute sans intégrer les charges existantes ni l'assurance emprunteur. Résultat : les emprunteurs arrivent en banque avec des attentes surestimées de 40 000 à 80 000 €, ce qui génère déception et perte de temps.

Ce que les simulateurs en ligne ne vous diront jamais, c'est que la qualité du dossier compte autant que le calcul. Un analyste bancaire ne voit pas des chiffres. Il voit une histoire financière. Un CDI de six mois avec un découvert bancaire récurrent raconte une histoire très différente d'un CDI de trois ans avec une épargne régulière, même pour des revenus identiques.

Pour les investisseurs, la prudence sur les revenus locatifs est non négociable. Intégrer 100 % des loyers espérés dans votre calcul est une illusion que les banques ne partagent pas. Si vous visez un investissement en résidence étudiante sur le Plateau de Saclay, par exemple, la méthode de calcul des revenus locatifs retenus peut faire varier votre capacité d'emprunt de 50 000 € ou plus.

Enfin, la capacité d'emprunt n'est pas une vérité absolue. C'est une fourchette négociable. Deux banques analysant le même dossier peuvent proposer des montants différents de 30 000 à 50 000 €. C'est précisément là qu'interviennent les avantages d'un courtier en crédit : mettre votre dossier en compétition auprès des établissements les plus favorables à votre profil, pas seulement les plus proches.

Bénéficiez d'un accompagnement personnalisé pour calculer et optimiser votre capacité d'emprunt dans la Vallée de Chevreuse

Comprendre les règles de calcul, c'est bien. Les appliquer à votre situation réelle avec les bons interlocuteurs bancaires, c'est ce qui fait réellement la différence entre un projet qui aboutit et un refus décourageant.

Chez Jelem Courtage, Rémi Le Mentec accompagne les primo-accédants, investisseurs et profils atypiques de la Vallée de Chevreuse avec une méthode éprouvée : écoute, diagnostic complet, et construction d'un dossier solide dès le départ. Fort de 20 ans d'expérience entre l'immobilier et la banque, il sait exactement ce que les analystes bancaires cherchent, et comment y répondre. L'accompagnement capacité d'emprunt est gratuit et sans engagement, avec des honoraires uniquement au succès. Pour aller plus loin, consultez également notre guide sur la simulation de financement en Île-de-France pour préparer votre projet en toute clarté.

Questions fréquentes sur la capacité d'emprunt

Qu'est-ce que le taux d'endettement et pourquoi 35 % est-il la limite en France ?

Le taux d'endettement est le pourcentage de vos revenus nets consacré au remboursement de vos crédits. Depuis 2022, la réglementation française impose un plafond de 35 % assurance emprunteur incluse, pour préserver votre équilibre financier et limiter le risque de surendettement.

Comment les revenus locatifs sont-ils pris en compte dans ma capacité d'emprunt ?

Les banques retiennent généralement 70 % des revenus locatifs pour calculer votre capacité d'emprunt, afin de compenser les risques de vacance locative et les charges imprévues liées au bien.

Qu'est-ce que le reste à vivre et comment impacte-t-il ma demande de prêt ?

Le reste à vivre correspond à l'argent disponible après remboursement de tous vos crédits pour couvrir vos dépenses quotidiennes. Un reste à vivre insuffisant peut entraîner un refus de prêt même si votre taux d'endettement reste sous le seuil des 35 %.

Comment puis-je augmenter ma capacité d'emprunt concrètement ?

Vous pouvez augmenter votre capacité d'emprunt en renforçant votre apport personnel, en soldant vos crédits à la consommation, en optimisant votre assurance emprunteur, et en ajustant la durée du prêt. Ces leviers combinés produisent les meilleurs résultats lorsqu'ils sont activés avec méthode.

Pourquoi faire appel à un courtier pour calculer sa capacité d'emprunt ?

Un courtier prépare un dossier adapté à votre profil et le présente aux banques les plus favorables à votre situation. La qualité du dossier influence directement la décision bancaire et le montant accordé, au-delà du seul calcul de capacité d'emprunt.