Beaucoup de particuliers pensent qu'en restant fidèle à leur banque habituelle, ils obtiendront automatiquement le meilleur taux pour leur prêt immobilier. C'est une idée reçue très répandue, et elle peut coûter cher. En réalité, passer par un courtier ouvre souvent des possibilités insoupçonnées : meilleur taux, assurance emprunteur optimisée, gain de temps et accompagnement personnalisé. Dans la Vallée de Chevreuse, entre Gif-sur-Yvette, Orsay et Saint-Rémy-lès-Chevreuse, ce choix se pose à chaque projet immobilier. Cet article vous donne les clés pour décider en toute clarté, selon votre profil et vos objectifs.

Table des matières

- Pourquoi ce dilemme : courtier ou banque ?

- Quels sont les avantages spécifiques du courtier ?

- Banque : atouts et limites pour les particuliers

- Comparatif : courtier ou banque pour prêt et assurance emprunteur

- Notre regard : pourquoi une approche sur-mesure est essentielle

- Profitez d'un accompagnement expert à chaque étape

- Questions fréquentes sur le choix entre courtier et banque

Points Clés

| Point | Détails |

|---|---|

| Courtier : négociation et accompagnement | Un courtier offre un accompagnement personnalisé et optimise les taux et les assurances selon votre profil. |

| Banque : simplicité et relation | La banque propose une solution directe mais reste limitée pour certains profils, surtout sans apport. |

| Comparatif clair | Un tableau de comparaison permet de voir facilement quel acteur répond le mieux à vos besoins. |

| Conseil sur-mesure en Vallée de Chevreuse | L’approche locale et personnalisée maximise vos chances d’obtenir les meilleures conditions. |

Pourquoi ce dilemme : courtier ou banque ?

Pour beaucoup d'emprunteurs, la banque représente la voie naturelle. Vous y avez votre compte courant, votre conseiller vous connaît, et l'idée de tout gérer au même endroit paraît rassurante. C'est compréhensible. Mais cette familiarité cache une réalité moins favorable : votre banque ne proposera jamais de vous orienter vers un concurrent, même si ses conditions sont meilleures.

Le courtier, lui, joue un rôle radicalement différent. Son métier consiste à analyser votre dossier, à le présenter auprès de nombreux établissements bancaires, et à négocier pour vous les meilleures conditions possibles. Comme le montrent les vrais avantages du courtier, faire appel à un intermédiaire spécialisé peut faire une différence significative sur le coût total d'un crédit immobilier, tant sur le taux que sur l'assurance.

Dans la Vallée de Chevreuse, le marché immobilier présente des caractéristiques bien précises. Les prix varient fortement entre Limours, Chevreuse et le Plateau de Saclay, où la proximité des campus attire une forte demande locative. Les profils des acheteurs sont également très diversifiés : chercheurs, fonctionnaires, indépendants, primo-accédants. Chaque profil nécessite une approche adaptée, et c'est précisément là où l'accompagnement personnalisé d'un courtier local prend tout son sens.

Voici les principales raisons qui poussent les emprunteurs à consulter un courtier plutôt que leur seule banque :

- Obtenir plusieurs offres comparables sans multiplier les démarches

- Bénéficier d'une expertise en montage de dossier pour éviter les refus

- Accéder à des banques partenaires qui ne proposent pas leurs offres directement au grand public

- Optimiser l'assurance emprunteur, souvent négligée mais très coûteuse sur la durée

- Gagner du temps en déléguant les relances, négociations et formalités administratives

Conseil de pro : Ne signez jamais une offre de prêt sans avoir obtenu au moins une contre-proposition. Même si votre banque vous fait une première offre, un courtier peut souvent faire mieux, ou obtenir des conditions annexes plus avantageuses sur la durée.

Quels sont les avantages spécifiques du courtier ?

Le premier avantage, et souvent le plus visible, reste le taux d'intérêt. Mais réduire le rôle du courtier à cette seule dimension serait une erreur. Voici les principaux bénéfices concrets que vous pouvez attendre d'un courtier compétent :

-

Négociation du taux et des frais annexes. Un courtier traite des volumes importants de dossiers avec ses banques partenaires. Il obtient ainsi des conditions préférentielles inaccessibles en direct. Sur un prêt de 250 000 euros sur 20 ans, une différence de 0,3 % sur le taux représente plusieurs milliers d'euros d'économies.

-

Construction d'un dossier solide. La façon dont un dossier est présenté à une banque change tout. Un bon courtier sait exactement ce que recherchent les analystes crédit : stabilité des revenus, taux d'endettement maîtrisé (sous 35 %), reste à vivre suffisant. Il met en valeur vos points forts et anticipe les objections.

-

Gestion complète de la démarche. Vous n'avez pas à relancer les banques, à reformater vos justificatifs ou à comprendre les subtilités d'une offre de prêt de 40 pages. Le courtier s'en charge intégralement, de la première simulation jusqu'à la signature chez le notaire.

-

Optimisation de l'assurance emprunteur. C'est souvent le poste le plus sous-estimé. Le coût réel du crédit dépend autant du taux que de l'assurance. Un courtier compare plusieurs contrats et peut réduire cette charge de façon significative.

-

Accès facilité pour les profils complexes. Vous êtes indépendant, chef d'entreprise ou en CDD ? Votre banque classique peut refuser votre dossier sans trop d'explications. Un courtier spécialisé dans le crédit immobilier pour indépendants connaît les établissements bancaires ouverts à ces profils et sait comment les convaincre.

"Un courtier ne se contente pas de comparer des taux : il construit une stratégie de financement adaptée à votre situation personnelle et professionnelle, pour que votre dossier soit accepté dans les meilleures conditions possibles."

Pour ceux qui envisagent de négocier leur prêt immobilier, le recours à un courtier est également pertinent en phase de renégociation, pas seulement lors du premier achat. Les économies peuvent être tout aussi substantielles.

Conseil de pro : Demandez toujours à votre courtier de vous expliquer le Taux Annuel Effectif Global (TAEG), qui intègre le taux nominal, l'assurance et tous les frais. C'est le seul indicateur qui permet une comparaison vraiment équitable entre deux offres de prêt.

Banque : atouts et limites pour les particuliers

Il serait malhonnête de présenter la banque uniquement sous un angle négatif. Elle possède des atouts réels, et dans certaines situations, elle reste pertinente.

Les avantages d'une banque en direct sont les suivants :

- Relation de confiance établie. Votre conseiller connaît votre historique, vos habitudes financières et peut parfois faciliter l'instruction du dossier.

- Réactivité pour les bons profils. Si vous êtes salarié en CDI avec un apport confortable, votre banque peut répondre rapidement et efficacement.

- Packages groupés. Certains établissements proposent des avantages croisés (réduction sur l'assurance habitation, carte bancaire offerte) qui peuvent représenter une valeur réelle.

- Prêts spécifiques. Certaines banques proposent des conditions avantageuses sur des prêts réglementés comme le Prêt à Taux Zéro (PTZ) pour les primo-accédants.

Mais les limites sont bien réelles, et elles concernent une partie importante des emprunteurs dans la Vallée de Chevreuse. Comme le rappelle ce guide sur le prêt immobilier, la banque reste plus restrictive pour certains profils, en particulier les indépendants, les profils avec des revenus variables ou ceux qui souhaitent acheter sans apport.

Les limites les plus fréquentes observées en agence bancaire classique :

- Proposition d'une seule offre, sans concurrence possible

- Assurance emprunteur interne systématiquement proposée, souvent plus coûteuse que les alternatives du marché

- Faible flexibilité pour les dossiers atypiques : revenus non linéaires, statuts particuliers, projets locatifs complexes

- Délais parfois longs selon la charge de travail du conseiller et la politique interne de l'établissement

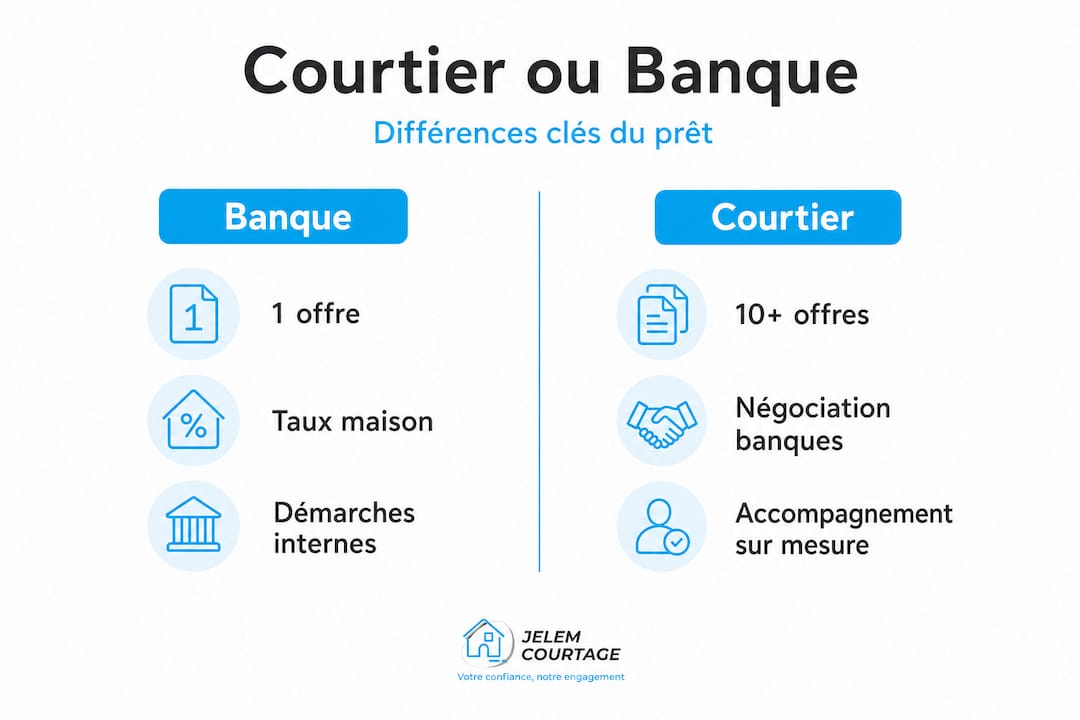

| Critère | Banque en direct | Courtier indépendant |

|---|---|---|

| Nombre d'offres comparées | 1 | 10 à 100+ |

| Flexibilité pour profils atypiques | Faible | Élevée |

| Optimisation de l'assurance | Rarement proposée | Systématique |

| Accompagnement personnalisé | Variable | Constant |

| Coût de la démarche | Aucun | Honoraires au succès |

Ce tableau illustre une réalité concrète : la banque peut convenir dans des situations simples et favorables, mais le courtier apporte une valeur ajoutée indéniable dès que votre profil ou votre projet sort du cadre standard.

Comparatif : courtier ou banque pour prêt et assurance emprunteur

Pour aller plus loin dans la comparaison, il est important d'aborder un point souvent sous-estimé : l'assurance emprunteur. Elle représente en moyenne entre 25 % et 35 % du coût total d'un crédit immobilier. Ce chiffre est significatif, et il évolue considérablement selon votre âge, votre état de santé et les garanties choisies.

Grâce à la Loi Lemoine, entrée en vigueur en 2022, vous pouvez désormais changer d'assurance emprunteur à tout moment, sans attendre la date d'anniversaire du contrat. C'est une opportunité concrète d'économiser des dizaines de milliers d'euros sur la durée d'un prêt. Comme le détaillent les étapes clés de l'assurance emprunteur, un courtier accompagne ses clients à chaque phase de ce processus, depuis la comparaison des garanties jusqu'à la substitution effective.

Statistique clé : En comparant plus de 20 contrats d'assurance emprunteur, Jelem Courtage permet à ses clients de réaliser jusqu'à 60 % d'économies sur ce poste, tout en bénéficiant de garanties souvent supérieures à celles proposées par la banque.

Voici un tableau comparatif complet sur les principaux critères de décision :

| Critère | Banque seule | Courtier |

|---|---|---|

| Taux d'intérêt | Taux maison uniquement | Négociation multi-banques |

| Assurance emprunteur | Contrat groupe interne | Sélection parmi 20+ contrats |

| Frais de dossier | Intégrés ou négociés cas par cas | Souvent réduits ou annulés |

| Prise en charge profils atypiques | Limitée | Spécialisée |

| Durée de traitement | Variable | Optimisée et suivie |

| Accessibilité PTZ | Oui | Oui, intégré au montage global |

| Prêt relais | Possible | Expertisé et structuré |

Pour ceux qui cherchent à optimiser leur échéancier de prêt, le courtier apporte une lecture fine des options de modulation, de remboursement anticipé et de lissage entre plusieurs prêts. Ces éléments peuvent paraître techniques, mais ils ont un impact direct sur votre budget mensuel et votre capacité à mener d'autres projets en parallèle.

Avant de vous engager, il est vivement conseillé de réaliser une simulation de financement immobilier en Île-de-France, pour évaluer votre capacité d'emprunt réelle dans le contexte local. Et si vous envisagez de vendre votre bien actuel avant d'en acheter un nouveau, un courtier saura structurer votre projet via un prêt relais adapté, pour éviter le stress d'un double déménagement ou d'une vente précipitée.

Notre regard : pourquoi une approche sur-mesure est essentielle

Après avoir posé tous les éléments du comparatif, voici ce que nous observons sur le terrain, dans la Vallée de Chevreuse et au-delà : la vraie question n'est pas "courtier ou banque ?", mais plutôt "quelle stratégie est la mieux adaptée à votre situation personnelle ?"

Dans les faits, la grande majorité des emprunteurs qui passent par un courtier finissent quand même par signer chez une banque. La différence, c'est qu'ils y arrivent avec un dossier préparé, des conditions négociées, et une assurance emprunteur optimisée. Le courtier ne remplace pas la banque : il vous place en position de force face à elle.

Ce que nous constatons aussi, c'est que les clients qui ont le plus à gagner sont souvent ceux qui pensent avoir le moins besoin d'aide. Un salarié en CDI avec un bon apport peut se dire que son dossier est simple. Mais même lui peut économiser plusieurs milliers d'euros en faisant jouer la concurrence sur le taux et en souscrivant une assurance externe moins chère. La proximité et la connaissance du marché local font une vraie différence dans cet exercice.

Dans des communes comme Bures-sur-Yvette, Gif-sur-Yvette ou autour du Plateau de Saclay, la dynamique immobilière est réelle mais exigeante. Les délais de réponse des vendeurs sont courts, les offres partent vite, et un dossier mal présenté peut faire perdre un bien coup de coeur. C'est dans ce contexte que les avantages du courtier immobilier prennent une dimension particulièrement concrète : avoir un accord de principe bancaire solide et crédible, c'est souvent ce qui fait la différence entre une offre d'achat acceptée et une offre ignorée.

L'approche sur-mesure, c'est aussi savoir que votre situation évolue. Un courtier qui vous connaît peut vous accompagner sur la renégociation de votre prêt trois ans plus tard, sur le changement d'assurance emprunteur grâce à la Loi Lemoine, ou encore sur un projet d'investissement locatif en LMNP autour du campus Paris-Saclay. Cette relation dans la durée est précieuse, et elle n'existe pas avec un conseiller bancaire soumis à une rotation fréquente de personnel.

Profitez d'un accompagnement expert à chaque étape

Vous avez maintenant une vision claire des différences entre courtier et banque. Passer à l'étape suivante, c'est simple et sans engagement. Chez Jelem Courtage, l'étude de votre dossier est entièrement gratuite, et nos honoraires ne sont dus qu'au succès, au moment du déblocage des fonds.

Rémi Le Mentec, fort de 20 ans d'expérience en immobilier et en financement bancaire, met son expertise au service des particuliers de la Vallée de Chevreuse et de toute la France. Que vous soyez primo-accédant à Orsay, investisseur sur le Plateau de Saclay ou indépendant cherchant à débloquer un dossier complexe, l'accompagnement Jelem Courtage vous garantit une stratégie de financement construite sur-mesure, avec pédagogie et transparence à chaque étape.

Questions fréquentes sur le choix entre courtier et banque

Un courtier est-il réellement plus avantageux que la banque pour un prêt immobilier ?

Un courtier négocie auprès de plusieurs banques et peut obtenir des taux plus bas et une meilleure assurance emprunteur selon votre profil, comme le détaillent les avantages réels du courtier dans un crédit immobilier. La banque, elle, ne vous proposera toujours qu'une seule offre.

Que fait concrètement un courtier pour vous durant votre démarche de prêt ?

Il analyse votre dossier, identifie les établissements les plus adaptés à votre profil, et gère la négociation jusqu'à la signature. Selon ce bilan des économies réalisées, le gain peut être substantiel tant sur le taux que sur les conditions globales du crédit.

Peut-on obtenir un prêt sans apport en passant par un courtier ?

Oui, un courtier maximise vos chances grâce à son réseau de banques partenaires et à son expertise en montage de dossier. Ce guide complet explique comment acheter sans apport reste accessible avec la bonne stratégie.

Le courtier aide-t-il aussi à optimiser l'assurance emprunteur ?

Absolument. Il compare plus de 20 contrats pour réduire significativement vos coûts d'assurance par rapport aux offres groupées proposées par les banques. Les étapes de l'assurance emprunteur montrent que les économies peuvent atteindre 60 % sur la durée du prêt.