Prendre rendez-vous avec un courtier immobilier semble simple, mais beaucoup de futurs acheteurs arrivent à cet entretien sans vraiment savoir quoi dire, ni quoi apporter. Résultat : une heure passée à répondre à des questions auxquelles ils n'étaient pas préparés, un sentiment d'avoir "raté" leur chance de faire bonne impression, et un plan de financement incomplet. Que vous soyez primo-accédant à Gif-sur-Yvette ou secundo-accédant à Chevreuse en train de jongler avec un prêt relais, cet article vous donne une méthode concrète pour anticiper chaque étape, préparer votre dossier et repartir de ce premier contact avec des réponses claires et un plan d'action solide.

Table des matières

- Pourquoi prendre rendez-vous avec un courtier immobilier ?

- Préparer son rendez-vous : checklist et documents essentiels

- Le déroulement d'un rendez-vous avec un courtier immobilier

- Que devez-vous obtenir après le rendez-vous ? Livrables, suivi et prochaines étapes

- Ce que les guides oublient : l'art de piloter son projet immobilier

- Aller plus loin avec un accompagnement sur-mesure

- Questions fréquentes sur le rendez-vous courtier immobilier

Points Clés

| Point | Détails |

|---|---|

| Préparation optimale | Anticiper les documents et vos objectifs accélère l’étude de votre dossier. |

| Accompagnement pédagogique | Le courtier éclaire et structure votre projet en fonction de vos propres besoins. |

| Livrables concrets | En sortant du rendez-vous, vous repartez avec des scénarios chiffrés et les étapes à suivre. |

| Stratégie adaptée | Un bon rendez-vous dépasse la négociation du taux pour bâtir une cohérence globale de votre financement. |

Pourquoi prendre rendez-vous avec un courtier immobilier ?

Le courtier immobilier n'est pas simplement un intermédiaire qui "fait des appels téléphoniques aux banques à votre place." Son rôle est bien plus stratégique. En réalité, il analyse votre situation financière globale, identifie les établissements bancaires les plus adaptés à votre profil, négocie les conditions de taux et d'assurance, et vous guide à chaque étape jusqu'à la signature chez le notaire.

Pour un primo-accédant, le courtier joue un rôle pédagogique essentiel. Comprendre ce qu'est un taux d'endettement (le ratio entre vos charges mensuelles et vos revenus, plafonné en général à 35 %), estimer son apport personnel, ou encore intégrer le Prêt à Taux Zéro (PTZ) dans son plan de financement : tout cela demande une expertise que la plupart des particuliers n'ont tout simplement pas. Un bon courtier traduit ce jargon en décisions concrètes.

Pour un secundo-accédant, les enjeux sont différents mais tout aussi importants. Vous avez déjà un bien, un crédit en cours, peut-être un projet de revente simultanée. Les banques analysent alors votre endettement global, c'est-à-dire la somme de toutes vos échéances mensuelles comparée à vos revenus. Le second achat immobilier analysé par les banques implique une lecture différente : les établissements prêteurs examinent la cohérence patrimoniale d'ensemble, pas uniquement le nouveau prêt envisagé.

"Un courtier efficace ne cherche pas uniquement le taux le plus bas. Il construit une stratégie de financement adaptée à votre situation personnelle, à votre calendrier et à vos objectifs patrimoniaux de long terme."

Voici ce que vous gagnez concrètement à consulter un courtier avant de démarcher les banques vous-même :

- Gain de temps : un seul interlocuteur pour solliciter plus de 100 établissements bancaires

- Meilleures conditions : accès à des taux et des grilles de taux négociées que vous n'obtiendriez pas seul en agence

- Étude gratuite : chez Jelem Courtage, l'analyse de votre dossier est gratuite et sans engagement

- Expertise locale : une connaissance précise du marché immobilier de la Vallée de Chevreuse, d'Orsay à Limours en passant par Saint-Rémy-lès-Chevreuse

Pour aller plus loin sur ce sujet, découvrez les avantages du courtier dans votre projet ou les avantages du courtier pour votre crédit en détail.

Une fois la problématique d'accompagnement posée, intéressons-nous à ce que vous devez avoir en main avant de prendre rendez-vous.

Préparer son rendez-vous : checklist et documents essentiels

La réussite d'un premier rendez-vous avec un courtier repose sur une préparation rigoureuse. Arriver les mains vides ou sans avoir réfléchi à votre projet, c'est risquer de repartir avec une simulation approximative qui ne reflète pas vraiment votre situation. Voici comment structurer cette préparation.

Les documents à rassembler avant le rendez-vous

Selon une checklist pratique reconnue dans le secteur, voici les cinq grandes catégories à couvrir : votre objectif d'achat, votre situation financière, vos besoins en assurance, vos questions sur le courtier lui-même, et le livrable attendu en sortie de rendez-vous.

Concrètement, voici les pièces à préparer :

- Pièces d'identité en cours de validité pour tous les co-emprunteurs

- Derniers avis d'imposition (les deux dernières années)

- Trois derniers bulletins de salaire (ou bilans comptables pour les indépendants)

- Trois derniers relevés de comptes bancaires de tous vos comptes courants

- Justificatif de domicile récent (quittance de loyer ou facture)

- Tableau d'amortissement de chaque crédit en cours (auto, consommation, immobilier existant)

- Relevés d'épargne (livrets, PEA, assurance-vie) pour évaluer votre apport

- Compromis de vente ou annonce du bien ciblé si vous en avez déjà un

Pour les secundo-accédants, deux éléments supplémentaires sont indispensables : le titre de propriété de votre bien actuel et, si possible, une estimation récente réalisée par un professionnel. Cela permettra au courtier d'évaluer votre capital net disponible et d'envisager un prêt relais dans les meilleures conditions.

| Type de document | Primo-accédant | Secundo-accédant |

|---|---|---|

| Pièces d'identité | Obligatoire | Obligatoire |

| Bulletins de salaire | 3 derniers | 3 derniers |

| Avis d'imposition | 2 derniers | 2 derniers |

| Tableau d'amortissement | Si crédit en cours | Obligatoire |

| Titre de propriété | Non applicable | Obligatoire |

| Estimation du bien actuel | Non applicable | Recommandé |

Conseil de pro : Ne vous contentez pas de scanner des documents illisibles. Des relevés nets, complets et dans l'ordre chronologique montrent au courtier que vous êtes sérieux. Cela influence positivement la présentation de votre dossier auprès des analystes bancaires.

Avant votre rendez-vous, consultez aussi nos conseils pour préparer le rendez-vous courtier et comprendre les étapes de l'assurance emprunteur, qui feront partie des sujets abordés lors de l'entretien.

Une fois la préparation entamée, comment se déroule concrètement un rendez-vous avec le courtier ?

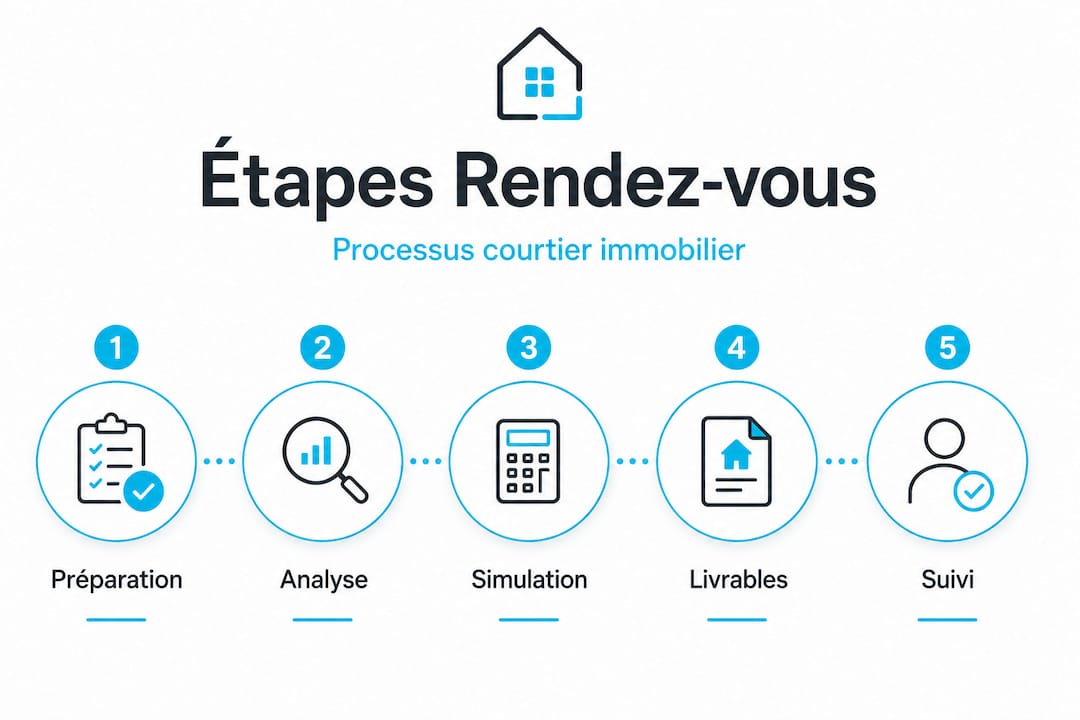

Le déroulement d'un rendez-vous avec un courtier immobilier

Un premier rendez-vous bien conduit suit une logique précise. Ce n'est pas une simple conversation informelle, mais un entretien structuré qui doit vous permettre de repartir avec une vision claire de ce qui est faisable, à quelle condition, et dans quel délai.

Les grandes étapes de l'entretien

-

Accueil et présentation du projet : vous exposez vos objectifs, le type de bien recherché (résidence principale à Bures-sur-Yvette, investissement locatif sur le Plateau de Saclay), le budget cible et le calendrier envisagé.

-

Analyse financière : le courtier passe en revue vos revenus, vos charges fixes, vos crédits en cours et votre apport disponible. Il calcule votre capacité d'emprunt, c'est-à-dire le montant maximal que vous pouvez financer tout en respectant le seuil d'endettement de 35 %.

-

Analyse patrimoniale pour les secundo-accédants : Pour le second achat, le rendez-vous doit être orienté vers l'endettement global et la stratégie patrimoniale : il s'agit d'aller au-delà du simple taux, et d'examiner la cohérence globale du projet. Cette étape est souvent négligée lorsque vous tentez de gérer seul cette transition.

-

Présentation des stratégies possibles : le courtier vous expose les différentes options. Durée de 20 ou 25 ans ? Taux fixe ou modulable ? Intégration d'un PTZ pour les primo-accédants éligibles ? Souscription d'une assurance emprunteur déléguée pour réduire le coût global ?

-

Questions personnalisées : c'est le moment d'aborder ce qui vous préoccupe vraiment : "Mon CDI récent sera-t-il un frein ?", "Mon chef d'entreprise en nom propre, est-ce bloquant ?", "Peut-on intégrer des travaux dans le prêt ?"

-

Synthèse et prochaines étapes : le courtier vous explique ce qu'il va faire, dans quel délai, et ce qu'il vous reste à fournir.

| Phase du rendez-vous | Primo-accédant | Secundo-accédant |

|---|---|---|

| Analyse financière | Capacité d'emprunt, PTZ | Endettement global, prêt relais |

| Stratégie patrimoniale | Épargne résiduelle | Vente/achat simultané, capital net |

| Assurance emprunteur | Présentation des options | Optimisation ou renégociation |

| Documents prioritaires | Bulletins de salaire, apport | Tableau d'amortissement, estimation |

Conseil de pro : Avant le rendez-vous, préparez une liste écrite de vos trois grandes priorités : prix maximum acceptable, date souhaitée pour emménager, niveau de mensualité confortable. Cela aide le courtier à orienter ses simulations immédiatement plutôt que de tâtonner en séance.

Pour anticiper les résultats chiffrés, vous pouvez consulter nos ressources sur la simulation de financement et la simulation de crédit immobilier en Île-de-France.

Après le rendez-vous, quels éléments tangibles devez-vous attendre de la part de votre courtier ?

Que devez-vous obtenir après le rendez-vous ? Livrables, suivi et prochaines étapes

Un rendez-vous réussi ne se mesure pas uniquement à la qualité des échanges. Il se mesure à ce que vous repartez avec en main. Voici ce que vous êtes en droit d'attendre à l'issue d'un premier entretien sérieux.

Les livrables concrets à demander

Selon les bonnes pratiques du secteur, les livrables attendus après un rendez-vous incluent systématiquement : un plan de financement chiffré, des simulations de capacité d'emprunt et la liste précise des documents complémentaires à transmettre pour construire le dossier bancaire.

Concrètement, vous devriez repartir avec :

- Un plan de financement personnalisé : montant emprunté, durée, taux estimatif, mensualité approximative, coût total du crédit

- Une ou plusieurs simulations selon les scénarios envisagés (durée 20 ans vs 25 ans, avec ou sans PTZ)

- La liste des pièces manquantes à transmettre pour compléter le dossier

- Un calendrier indicatif : délais d'envoi aux banques, délais de réponse, date cible pour l'offre de prêt

"Ne repartez jamais d'un rendez-vous sans avoir demandé clairement : 'Qu'est-ce qu'il me reste à faire, et d'ici quand ?' Un bon courtier a toujours une réponse précise à cette question."

Le suivi après le premier contact

Une fois les documents transmis, le courtier constitue ce que l'on appelle un dossier de financement. C'est l'ensemble des éléments présentés aux banques partenaires pour obtenir leurs meilleures propositions. Chez Jelem Courtage, ce dossier est conçu comme un véritable argumentaire : chaque point sensible est anticipé, chaque atout mis en valeur, exactement comme Rémi Le Mentec le faisait lorsqu'il instruisait des dossiers de prêt en interne au Crédit Foncier.

| Étape post-rendez-vous | Délai habituel | Action requise de votre part |

|---|---|---|

| Transmission des documents | Immédiat à J+5 | Compléter la liste fournie |

| Constitution du dossier | J+5 à J+10 | Validation avec le courtier |

| Envoi aux banques | J+10 à J+15 | Aucune, le courtier gère |

| Retour des propositions | J+20 à J+35 | Analyse avec le courtier |

| Signature de l'offre de prêt | Selon calendrier notarial | Signature + délai légal 10 jours |

Pour des profils souhaitant investir plutôt qu'acheter pour habiter, découvrez aussi comment acheter pour louer sans apport et comment optimiser son échéancier de prêt une fois le financement obtenu.

Enfin, avec l'expérience du terrain, quelques conseils pratiques valent tous les guides !

Ce que les guides oublient : l'art de piloter son projet immobilier

La plupart des articles sur le rendez-vous avec un courtier se concentrent sur les documents à apporter. C'est nécessaire, mais insuffisant. Ce qu'on évoque rarement, c'est que la qualité du rendez-vous dépend autant de la clarté que vous avez sur vos propres priorités que du nombre de justificatifs dans votre chemise cartonnée.

Beaucoup de gens arrivent à ce premier contact en pensant "je veux le taux le plus bas possible." C'est compréhensible, mais c'est une vision réductrice. Le taux nominal n'est qu'un indicateur parmi d'autres. Ce qui compte vraiment, c'est le coût total du crédit, qui intègre le taux d'assurance emprunteur, les frais de garantie (hypothèque ou caution), et les éventuelles indemnités de remboursement anticipé.

Un secundo-accédant à Chevreuse qui brade son taux d'assurance en restant sur le contrat groupe de sa banque peut facilement perdre 15 000 à 30 000 euros sur la durée totale du prêt, alors qu'une délégation d'assurance négociée lui aurait économisé cette somme tout en améliorant ses garanties. C'est exactement ce type d'arbitrage qu'un bon courtier met en lumière.

L'autre point souvent sous-estimé : la relation de confiance entre vous et votre courtier. Ce professionnel va défendre votre dossier auprès des banques, mais il va aussi vous conseiller sur des décisions qui engagent votre patrimoine sur 20 ou 25 ans. Vous devez vous sentir libre de poser les questions qui vous semblent "bêtes", de partager des situations personnelles complexes (divorce en cours, activité libérale récente, problème de santé), et d'obtenir des réponses honnêtes sans jugement.

Chez Jelem Courtage, c'est précisément la philosophie de Rémi Le Mentec : le rôle du courtier immobilier va bien au-delà du dossier bancaire. Il s'agit d'accompagner une transition de vie, souvent l'une des plus importantes sur le plan financier.

Prendre rendez-vous ne garantit donc pas la réussite du projet. Mais se préparer sérieusement, choisir un interlocuteur de confiance, et aborder l'entretien avec une stratégie claire : voilà ce qui fait la différence entre un dossier accepté du premier coup et des semaines de relances bancaires stressantes.

Aller plus loin avec un accompagnement sur-mesure

Vous avez un projet immobilier en tête, que ce soit à Orsay, sur le Plateau de Saclay ou n'importe où en France ? La meilleure décision que vous puissiez prendre est de structurer votre démarche dès le départ avec un expert qui connaît les banques de l'intérieur.

Chez Jelem Courtage, nous vous proposons un rendez-vous personnalisé, en visioconférence ou en agence, adapté à votre emploi du temps et à la complexité de votre dossier. Rémi Le Mentec vous accompagne de la première simulation jusqu'à la signature chez le notaire, avec une connaissance fine du marché de la Vallée de Chevreuse et des Yvelines. L'étude est gratuite, sans engagement, et nos honoraires ne sont dus qu'en cas de succès. Avec plus de 45 avis 5 étoiles, nos clients parlent mieux que nous.

Questions fréquentes sur le rendez-vous courtier immobilier

Quels documents préparer pour le premier rendez-vous avec un courtier immobilier ?

Prévoyez vos pièces d'identité, derniers bulletins de salaire, avis d'imposition, relevés bancaires et le tableau d'amortissement de vos crédits existants. La checklist complète recommande aussi de préciser votre objectif d'achat, votre apport disponible et vos questions sur les frais du courtier.

Combien de temps dure en général un rendez-vous avec un courtier immobilier ?

Un premier rendez-vous dure généralement entre 45 minutes et 1 heure, selon la complexité de votre dossier et le nombre de questions à traiter.

Est-il possible de prendre rendez-vous à distance avec un courtier ?

Oui, la majorité des courtiers proposent aujourd'hui des rendez-vous en visioconférence pour plus de flexibilité, sans perte de qualité dans l'accompagnement.

À quoi sert la simulation de financement remise après le rendez-vous ?

Elle permet d'estimer votre capacité d'emprunt et d'optimiser la présentation de votre dossier auprès des banques. Selon les bonnes pratiques du secteur, cette simulation fait partie des livrables essentiels attendus à l'issue du premier entretien.

Le rendez-vous avec un courtier immobilier est-il payant ?

Le premier contact est gratuit et sans engagement. La rémunération du courtier intervient uniquement après l'obtention du prêt, au moment du déblocage des fonds.